O Nubank apresentou resultados recordes em seu primeiro balanço do ano, alcançando a marca de R$ 1 bilhão no lucro ajustado da operação brasileira* e com retorno sobre o capital (ROE) anualizado ajustado de 43% no país – um dos mais altos do setor.

Fundada há dez anos como uma fintech de cartão de crédito, realizou sua oferta inicial de ações no final de 2021 na NYSE sob enorme ceticismo do mercado local, que ainda questionava o modelo de negócios 100% digital.

Por outro lado, analistas estrangeiros sempre tiveram uma visão mais “bullish” sobre o Nubank. Na visão do time do Morgan Stanley, “o mercado está subestimando a capacidade do Nubank de gerar crescimento e rentabilidade”, e a empresa está bem posicionada para “construir uma das maiores e mais valiosas franquias em serviços financeiros da América Latina.”

Mas a virada de opinião começou em fevereiro, quando o balanço completo de 2022 trouxe a lucratividade recorrente. Agora, de acordo com relatório de análise do Credit Suisse, a virada está consagrada.

“Se vimos os resultados do quarto trimestre como um divisor de águas para os céticos, este pode ser outro para mudar a opinião dos mais incrédulos, já que a empresa conseguiu dobrar a lucratividade em números consolidados. Mais uma vez, vemos o Nubank entregando em todos os aspectos e mostrando que sua estratégia está valendo a pena”, afirmam os analistas do Credit Suisse em relatório de 16 de maio, um dia após a divulgação do balanço.

Neste mês de maio, o Itaú BBA trouxe pela primeira vez a recomendação de compra dos papéis da empresa, e declarou: “O Nubank está provando que tem conexões com clientes e capacidade de ganhos superiores, mesmo em um cenário macroeconômico adverso, com lucros maiores que todos os bancos digitais combinados”.

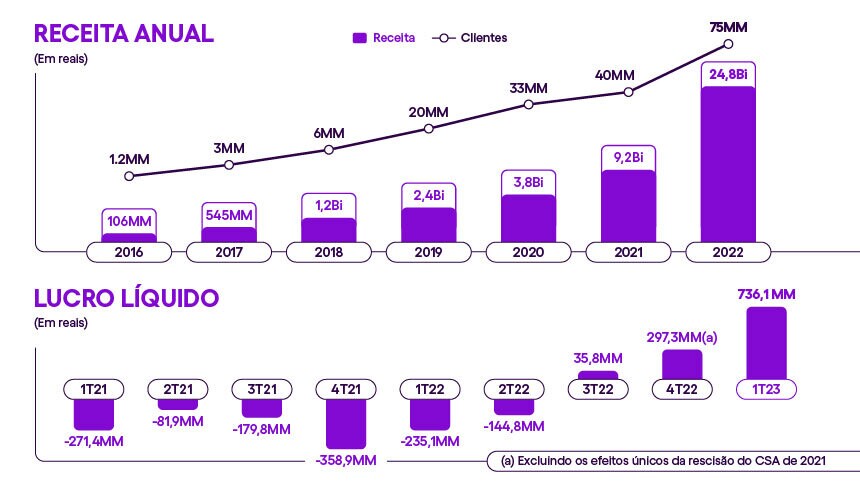

Alguns poucos mantêm o ceticismo, mas com base em previsões que ficaram muito distantes dos resultados. O Santander, por exemplo, previu lucro líquido de US$ 34 milhões no primeiro trimestre. O Nubank entregou mais de quatro vezes isso: US$ 142 milhões. A ação do Nubank listada na NYSE acumula alta de 83% no ano (de 03 de janeiro a 19 de Maio de 2023).

Fórmula vencedora

A fórmula de geração de lucro da empresa vem comprovando sua eficácia no Brasil. O CFO Guilherme Lago comentou que o modelo - baseado na crescente base de clientes ativos, monetização desses clientes, e baixo custo de operação - é “simples de explicar, mas exige excelência e disciplina na execução”.

O primeiro fator é o aumento na base de clientes, que vêm se multiplicando de forma exponencial, ultrapassando em abril a marca dos 80 milhões na América Latina, distribuídos em todos os segmentos econômicos. No Brasil, 46% da população adulta brasileira já são clientes.

Em seguida, vem a monetização da base. Com uma gama cada vez maior de produtos que simplificam a vida financeira dos clientes, tem aumentado o número de pessoas que usam o Nubank como conta principal. De fato, 82% dos clientes totais são clientes ativos da empresa e, desses, 57% já utilizam a plataforma como seu principal provedor de serviços financeiros, o que alavanca a possibilidade de venda de novos produtos e serviços (em inglês, cross-sell e up-sell). Atualmente, a receita por cliente ativo (ARPAC, na sigla em inglês), é de US$ 8,6, número que cresceu 30% no último ano, neutro de efeitos cambiais.

Essa engrenagem funciona com a base de custo mais baixa do setor, por ser uma empresa digital. O “custo para servir” se mantém estável na comparação anual, em US$ 0,8 por cliente ativo. Para fechar a conta, a taxa de eficiência da empresa é de 39,0%, uma das melhores do mercado, sendo que no Brasil, essa taxa já atingiu 36,9%, a melhor entre as grandes instituições financeiras do país.

Potencial de Crescimento

Em seus primórdios, funcionando ainda numa “casinha” no bairro do Brooklin, os fundadores se acostumaram a ouvir “não”. No evento de aniversário de dez anos da empresa, avaliaram que uma das lições mais importantes que aprenderam foi que, apesar da coragem que tiveram para desafiar um setor consolidado, eles próprios subestimaram o potencial da disrupção.

“O mercado estava muito mais pronto para o Nubank do que a gente imaginou”, afirma David Vélez, fundador e CEO Global. Nas projeções de 2013, a empresa previa ter 1 milhão de clientes em 2019 – naquele ano, o Nubank chegou a 20 milhões.

Agora, os ganhos de escala também já começam a surgir. No México, o Nubank acaba de lançar a conta de depósitos, chegando a 500 mil clientes em uma semana – no Brasil isso demorou um pouco mais de 1 mês para acontecer. De acordo com Cristina Junqueira, o segredo sempre foi – e continua sendo – resolver a vida dos clientes, com atendimento de qualidade, produtos simples e inovadores, e muita transparência.

“Tudo que fizemos foi pensando em entregar o melhor para os clientes: um atendimento humano, que os escutasse de verdade, uma interface intuitiva, um produto tão bom que todo mundo iria querer.”

Apesar das conquistas, David Vélez sempre reitera que o market share do Nu ainda é proporcionalmente pequeno – ou seja, a avenida de crescimento ainda é enorme. Em cartão de crédito, por exemplo, a empresa detém em média 11% do volume de compras nos países em que opera América Latina. Em empréstimo pessoal, tem 3% da fatia de mercado considerando o estoque de crédito no Brasil, México e Colômbia. O Nubank também acaba de entrar no território de empréstimos consignados, setor com grandes oportunidades de rentabilidade e crescimento saudável em crédito no Brasil.

Para a próxima década, o Nubank diz estar investindo na próxima geração de serviços, em um novo paradigma tecnológico e de inteligência artificial que buscará atender todas as necessidades financeiras do cliente com automatização e personalização.

* US$ 200 milhões, aproximadamente R$ 1 bilhão na média de câmbio dos últimos três meses. No nível da holding, o lucro líquido foi de R$ 736 milhões.