La palabra curtailment –los recortes forzados en la generación centralizada de energía solar y eólica por parte del Operador Nacional del Sistema (ONS) para no comprometer la red– ha dejado de ser un simple efecto secundario del crecimiento desigual de las fuentes renovables en los últimos años, sin un aumento correspondiente en la infraestructura de la red, y se ha convertido en una fuente de pérdidas para las empresas energéticas que amenaza incluso a los gigantes del sector.

Un estudio de la consultora Volt Robotics mostró que los recortes ya están afectando a todo el sector: Brasil desperdició una quinta parte de la energía eólica y solar producida el año pasado (20%), generando pérdidas de R$ 6,5 mil millones para las 1.500 plantas renovables centralizadas, de pequeñas a grandes, bajo la supervisión del ONS (Operador Nacional del Sistema).

En un informe, la agencia de calificación Fitch estimó que los cortes de energía reducirían el EBITDA consolidado de Auren Energia en 2025 en R$400 millones (8% del total), el de Serena Geração en R$200 millones (11%) y el de Engie Brasil en R$150 millones (2%), según los resultados registrados hasta el tercer trimestre. Dado que las empresas mencionadas aún están recopilando datos para el cuarto trimestre y las cifras consolidadas de 2025, estas cifras podrían variar.

"En rigor, el efecto restricción se extiende a todo el ecosistema del sector eléctrico, empezando a impactar en el precio de la energía comercializada en el mercado libre y en el mercado regulado", afirma Donato Filho, CEO de Volt Robotics.

Advierte que este fenómeno también paraliza nuevos proyectos, lo que aumenta el riesgo de escasez antes de lo previsto. «El excedente de energía que se estimaba que duraría hasta 2030-2031 podría agotarse para 2028, lo que comprometería los planes de instalación de centros de datos si no se crean mecanismos de expansión adecuadamente estructurados», afirma Donato Filho.

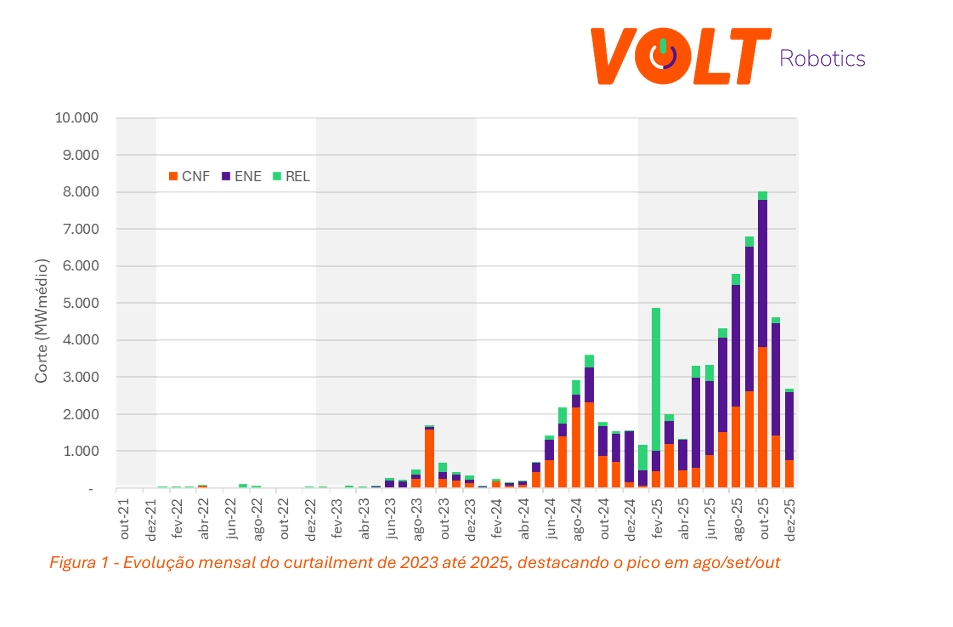

El promedio de cortes de energía, recopilado por Volt en colaboración con Aneel, el organismo regulador, aumentó del 9,6 % en 2024 al 20,6 % el año pasado, totalizando un promedio de 4021 megavatios (MWm), energía suficiente para abastecer a 8 millones de hogares. Sin embargo, los cortes son desiguales: las plantas solares sufrieron un promedio del 35 %, en comparación con el 15 % de los parques eólicos.

El desequilibrio se debe al exceso de generación solar matutina, especialmente de los segmentos de micro y minigeneración distribuida (MMGD) y generación distribuida (GD), cuyos paneles instalados en tejados inyectan energía directamente a la red de distribución. Al no estar bajo el control del ONS (Operador Nacional del Sistema), las centrales eléctricas centralizadas acaban pagando el coste de la reducción .

Aunque los paneles solares residenciales están actualmente exentos de los recortes, el impacto en el sector es evidente. Se prevé que las inversiones en nuevos proyectos fotovoltaicos disminuyan un 40 % para 2025.

Revisión de cartera

Ante este escenario, NeoFeed conversó con ejecutivos de tres gigantes del sector – Engie Brasil, Auren y Echoenergia – y todos reconocieron la gravedad de la crisis, admitiendo que están reajustando sus carteras y revisando los planes de inversión a corto y mediano plazo.

El reto consiste en adaptar las pérdidas causadas por la restricción a la compleja red de contratos prevista por los mercados energéticos regulados y libres, los más importantes del sector eléctrico. En conjunto, combinando el consumo y los precios promedio, generan entre R$ 220 000 y R$ 280 000 millones al año.

El mercado libre de energía es un entorno donde las empresas pueden elegir a quién comprar electricidad y negociar precios, condiciones y volúmenes directamente con los generadores o las empresas comercializadoras.

Cuando una empresa de energía con contrato a cumplir en el mercado libre sufre restricción , el impacto es directo – la generadora necesita comprar energía medida en megavatios-hora (MWh) en el mercado spot, que aplica tarifas diarias, generalmente más altas que los contratos de largo plazo, sobre una base mínima de R$ 200 por MWh.

En el mercado energético regulado, los consumidores compran electricidad a distribuidores locales, con tarifas fijadas por el gobierno. En este mercado, el consumidor no elige a su proveedor: el distribuidor se encarga de comprar la energía y entregarla al cliente. Los precios son fijados por la Aneel (Agencia Reguladora de Electricidad de Brasil) y siguen normas estandarizadas. Este es el modelo utilizado por la mayoría de los hogares y pequeñas empresas.

El riesgo de variación en la producción (por ejemplo, por falta de viento, agua o restricciones ) en el mercado regulado no recae en el generador, sino en el comprador (el distribuidor). Sin embargo, si la central eléctrica no está disponible cuando se le solicita, el generador sufre penalizaciones.

El generador recibe el pago del contrato de energía durante el primer año, incluso si no cumple con lo prometido. Sin embargo, al año siguiente, se le aplica un "reembolso" (ajuste a los ingresos) relacionado con la energía no suministrada, que suele incrementarse (por ejemplo, un 115 % del valor contractual).

Fabio Zanfelice, director ejecutivo de Auren Energia, afirma que las restricciones suelen afectar el flujo de caja de la empresa en ambos entornos. «El desajuste de ingresos afecta a ambos, pero el perfil de caja es diferente», afirma.

Según él, en 2023, el PLD promedio (precio utilizado en el mercado de corto plazo para liquidar diferencias entre lo que los agentes contrataron y lo que efectivamente consumieron o generaron) estuvo por debajo de los precios regulados, penalizando más a quienes vendieron energía en el mercado regulado; pero recientemente, el mercado libre ha sido más caro.

Zanfelice afirma que Auren ha reducido su exposición a la restricción energética gracias a su cartera de clientes, donde el 56 % de su energía proviene de centrales hidroeléctricas y el 34 % de fuentes renovables. También reconoce el resultado positivo del llamado efecto de ajuste a mercado horario de la generación hidroeléctrica, un proceso que evalúa económicamente, hora a hora, la energía generada por una central hidroeléctrica utilizando el precio horario vigente del mercado (PLD horario).

“Eso nos da lo que llamamos ganancia de modulación: debido a la distorsión de precios, logramos compensar parcialmente la pérdida que tenemos con el recorte ”, dice el ejecutivo de Auren, empresa que registró ingresos de R$ 3,6 mil millones en el tercer trimestre de 2025 (el último disponible), un aumento del 12,8% respecto al año anterior.

Gabriel Mann, director de asuntos regulatorios de Engie Brasil, afirma que la compañía también revisó sus planes debido a los cortes de energía, actualizando las proyecciones de recorte (25% en 2025, premisa comunicada a los inversores) y afinando los escenarios para 2028-2029.

“La menor generación disponible limita la energía comercializable y aumenta la necesidad de reservar reservas para cumplir los contratos”, afirma Mann. “El impacto recae más en la energía que podría venderse en el futuro que en la ya contratada, gracias a la gestión activa de nuestra cartera, que es íntegramente renovable”, añade.

La energía eólica/solar representa aproximadamente el 25% de la cartera total de Engie en comparación con la hidroeléctrica. «Esta composición soporta mejor la volatilidad de las restricciones durante las horas punta de demanda del sistema, como al final de la tarde y al anochecer, ya que la generación hidroeléctrica compensa parcialmente la reducción de la energía eólica/solar», añade.

Mann afirma que Engie evita compras de energía de última hora gracias a sus reservas internas. La estrategia consiste en reducir las ventas futuras y mantener los excedentes planificados de energía contratada para cubrir las restricciones , priorizando la previsibilidad y el cumplimiento de los contratos.

Según él, entre el 70% y el 80% de la capacidad eólica/solar de Engie se encuentra en el mercado libre. «En términos consolidados, incluyendo la generación hidroeléctrica, la cartera energética de Engie se encuentra aproximadamente en un 60% en el mercado libre y un 40% en el mercado regulado».

Con esta estrategia, Engie Brasil cerró el tercer trimestre de 2025 con ingresos operativos netos de R$ 3,3 mil millones, lo que representa un crecimiento del 10,7% en comparación con el mismo trimestre de 2024.

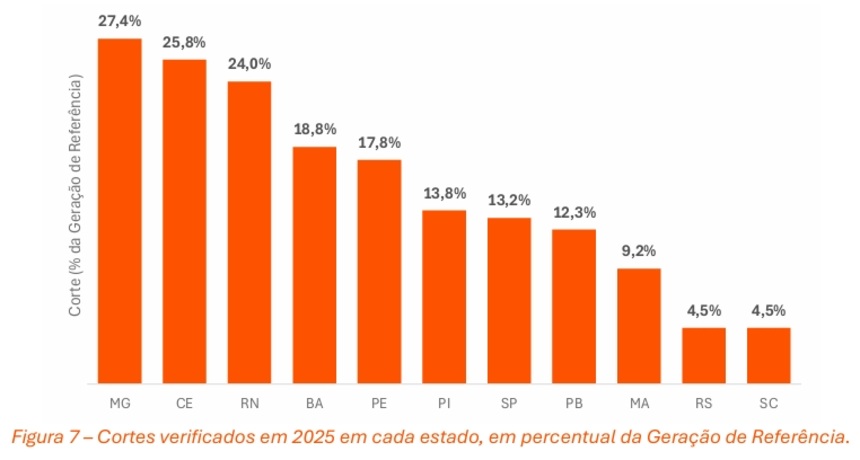

Echoenergia, por su parte, acabó sufriendo más el recorte debido a su cartera, compuesta por 42 complejos eólicos y 23 centrales solares, excluidas las hidroeléctricas, totalizando 484 aerogeneradores y aproximadamente 1,2 millones de paneles fotovoltaicos, en estados afectados por los cortes en la generación centralizada, como Alagoas, Bahía, Ceará, Maranhão, Pará, Pernambuco, Piauí, Amapá y Rio Grande do Norte.

Liu Aquino, director ejecutivo de la empresa, afirma que el libre mercado impacta el flujo de caja inmediato. "Con el 60 % de nuestra energía en el mercado libre, los recortes obligan a reemplazar el PLD (Precio de la Energía en el Mercado Spot) en el mismo mes; y con precipitaciones inferiores a las esperadas y un PLD alto, el costo de reemplazo fue más del doble que el del año pasado, lo que presionó gravemente el flujo de caja", explica Aquino, y añade que en el mercado regulado, el equilibrio de flujos estabiliza el flujo de caja, ya que la reposición se produce gradualmente.

Por lo tanto, el enfoque operativo de Echoenergia a corto y mediano plazo se centra en el flujo de caja, no en la estrategia. «La prioridad es mitigar el impacto en el flujo de caja: buscando la optimización comercial, asignando energía para reducir la volatilidad y la exposición, y fortaleciendo la acción regulatoria con organismos como la Aneel y el Ministerio de Minas y Energía para aclarar las normas y responsabilidades», enfatiza.

Desde 2022, Echoenergia forma parte del Grupo Equatorial Energia, que opera en las áreas de generación y distribución de energía, así como en telecomunicaciones, servicios y saneamiento. Los resultados del tercer trimestre de 2025 se refieren a Equatorial Energia en su conjunto, que es la empresa matriz.

NeoFeed ha sabido, a través de fuentes del mercado, que las pérdidas de Echoenergia el año pasado alcanzaron los 500 millones de reales. Aquino no confirma la cifra, pero admite que las pérdidas fueron sustanciales.

“El grupo cuenta con el efectivo para invertir si es necesario”, afirma el ejecutivo de Echoenergia. “Pero las empresas más pequeñas, que no cuentan con ese colchón, están en riesgo, y seguramente veremos a muchas generadoras de energía renovable quebrar pronto”.

El villano solar

Según los ejecutivos, la solución para mitigar el recorte radica en compartir las pérdidas de las centrales eléctricas centralizadas con la generación distribuida (GD), concentrada en el segmento solar.

El problema es que, aunque el Gobierno está considerando incluir en los recortes las plantas de generación distribuida (GD) más grandes conectadas a las distribuidoras, no hay base legal para tomar una medida similar para los paneles fotovoltaicos en tejados, que representan la mayoría de la GD.

“Hoy en día, tenemos un segmento altamente subsidiado, el de la generación distribuida (GD), que causa restricciones , pero no soporta las pérdidas que genera”, afirma Zanfelice, de Auren. “La solución equilibrada sería una ley que definiera que las restricciones energéticas, debido al exceso de oferta, se distribuyeran entre todos los generadores renovables, eólicos y solares, centralizados o distribuidos”.

Según él, la Medida Provisoria 1.304/2025, que debía abordar el problema, fue aprobada por el Congreso Nacional y convertida en Ley nº 15.269/2025 con vetos y lagunas abiertas respecto de los tres tipos de corte de generación.

“El texto legal aprobado, con vetos, dejó dos puntos: el reembolso completo de las emisiones pasadas hasta noviembre y el reconocimiento futuro de la reducción por confiabilidad ( para garantizar la seguridad y estabilidad de la red eléctrica ), sujeto a la regulación de la Aneel, que aún no se ha publicado”, afirma, y añade que el Ministerio de Minas y Energía abrió una consulta pública, pero no emitió un dictamen concluyente. “Sin normas, las empresas siguen sin tener claridad para el aprovisionamiento y la negociación”.

Mann, de Engie, aboga por la creación de una señal de precio horaria, similar al PLD (Precio de la Energía en el Mercado Spot) en el mercado libre. «La generación distribuida inyecta energía por la mañana, cuando hay exceso de oferta, por lo que la energía debe valer menos», explica. «Por la noche, cuando entran en funcionamiento centrales térmicas más caras, el consumidor no paga más por ella».

Las estrategias de los gigantes energéticos reflejan el escenario crítico provocado por las restricciones . En 2025, el exceso de generación solar afectará este modelo de negocio por primera vez desde 2012, cuando Aneel creó las normas para la generación distribuida con subsidios.

Según Absolar, se proyecta que el mercado solar caerá un 29% para 2025, mientras que las inversiones en nuevos proyectos han disminuido un 40%. Incluso los parques solares, instalaciones a gran escala que producen energía fotovoltaica para venderla a la red eléctrica, han perdido su atractivo. Con rentabilidades de dos dígitos hasta hace poco, ahora luchan por sobrevivir.

Lo irónico es que, en 2025, la energía solar siguió siendo la segunda mayor fuente de electricidad del país, con 30 GW de capacidad instalada, el 24,5 % del total, solo superada por la hidroeléctrica. Para Absolar, la contracción del sector —tanto la generación centralizada como la distribuida— está directamente relacionada con las pérdidas causadas por la restricción .

Isabella Sene, especialista técnico-regulatoria de la organización, afirma que las centrales solares centralizadas sufrieron pérdidas de R$ 2.800 millones en 2025 solo en el mercado regulado. «También hubo un aumento de impuestos: los módulos que antes estaban exentos ahora tienen un impuesto de importación del 9,6%, lo que aumenta los costos del proyecto en aproximadamente un 13%», afirma.

Según ella, la incertidumbre jurídica causada por las restricciones provocó el cierre de empresas y la pérdida de empleos. «Grandes empresas y fabricantes nacionales están abandonando el mercado o vendiendo activos», afirma Sene, citando a Sunco Capital, Light Source y Next Tracker. «Sin nuevos proyectos, mantener fábricas en el país se ha vuelto inviable».

Según la experta, el mayor desafío para la generación distribuida (GD) no es la desconexión, sino la negativa de conexión por parte de las distribuidoras, con el pretexto de una "inversión de flujo". "Existe una falta de transparencia sobre la capacidad real de las redes", afirma.

Mientras las medidas siguen estancadas, el sector sigue bajo presión. A finales del año pasado, aprovechando un vacío legal, las empresas solicitaron a la Aneel la revocación de más de 500 permisos para nuevas plantas de energía renovable.

"Este caso expone el desajuste entre la expansión de la generación y la capacidad de transmisión, un cuello de botella creciente", advierte Aquino de Echoenergia.

Casa dos Ventos , uno de los gigantes del sector, ha solicitado la revocación de los permisos de 51 centrales eléctricas, que podrían producir 2,6 GW de energía. En un comunicado a NeoFeed , la empresa afirma que la solicitud no está directamente relacionada con el exceso de oferta ni con la reducción de la oferta .

Según la compañía, la exclusión de concesiones ya estaba dentro de la planificación y la compañía busca diversificar ingresos con contratos corporativos, autoproducción y nuevos mercados como centros de datos e hidrógeno verde.

“Casa dos Ventos entiende que la restricción energética es un problema sistémico y argumenta que su solución no debería implicar penalizar a las generadoras de energía renovable”, afirma el comunicado. “La empresa contribuye activamente al debate sobre este tema, con la convicción de que Brasil necesita optimizar el uso de sus recursos naturales para la generación de energía”.

para centros comerciales.")