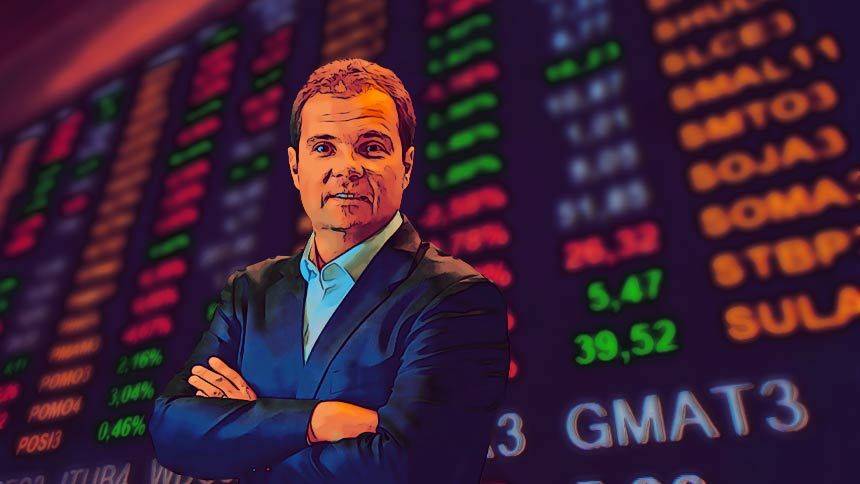

A bolsa brasileira opera próxima a máximas históricas, mas a sustentação desse movimento está concentrada em um fator central: o capital estrangeiro. Na avaliação de Felipe Guerra, sócio-fundador da Legacy Capital, gestora com R$ 15 bilhões sob gestão, a valorização recente dos ativos locais não reflete uma melhora estrutural da economia doméstica.

“Se o estrangeiro for embora, a bolsa despenca”, disse Guerra, ao Café com Investidor, programa que entrevista os principais investidores do Brasil, uma parceria entre NeoFeed e CNN Brasil, que passa a ser exibido quinzenalmente no CNN Money.

De acordo com Guerra, o investidor local segue afastado do mercado acionário diante de um nível elevado de juros reais. Com a taxa Selic em 14,5%, a renda fixa segue oferecendo retornos considerados elevados em comparação ao potencial das ações.

“Fica muito pouco atrativo investir na bolsa quando você olha a taxa de retorno das empresas”, afirmou Guerra, ao explicar a redução contínua da alocação doméstica em fundos de ações.

Esse espaço vem sendo ocupado pelo investidor estrangeiro, que atua em um ambiente de juros mais baixos em seus países de origem e busca diversificação fora dos grandes mercados de tecnologia. “A gente vê resgates sucessivos nos fundos de ações locais e, ao mesmo tempo, o estrangeiro comprando quase diariamente”, afirmou.

Para Guerra, o movimento é menos uma aposta no Brasil e mais parte de um ajuste global de portfólio. Ele destacou que a alta não é um fenômeno isolado. Outros países produtores de commodities, como Chile, Colômbia e México, também se beneficiam do atual cenário internacional. “O Brasil não fez nada específico para merecer essa alta. Ele acabou favorecido por um contexto externo”, disse.

A guerra no Oriente Médio aparece como um dos pilares desse contexto. O conflito elevou os preços do petróleo e de outras commodities, beneficiando países exportadores. No caso brasileiro, os termos de troca melhoraram e os impactos iniciais sobre câmbio e bolsa foram limitados. “O Brasil acabou passando relativamente ileso na renda variável e na moeda desde o início da guerra”, afirmou.

O efeito mais relevante tem sido sobre a inflação e, consequentemente, sobre os juros. A alta do petróleo levou à revisão das projeções inflacionárias e reduziu o espaço para cortes mais profundos da Selic. Antes do conflito, a Legacy trabalhava com a possibilidade de um ciclo mais intenso de afrouxamento monetário. Agora, o cenário considerado mais provável é de uma redução entre 250 e 300 pontos-base. “A inflação piorou e isso muda a trajetória dos juros”, disse.

Além do cenário externo, o calendário político adiciona um fator de incerteza. As eleições presidenciais de 2026 ainda não estão totalmente precificadas, segundo Guerra. Apesar de indicadores como inflação controlada em termos históricos e baixo desemprego, o ambiente político é considerado competitivo. “É uma eleição aberta. A gente só vai saber o resultado no dia da votação”, afirmou.

Diante desse conjunto de variáveis, a Legacy estruturou um portfólio com maior exposição internacional. A gestora mantém posições compradas em bolsas globais, com foco nos Estados Unidos, e em empresas ligadas à cadeia de tecnologia associada à inteligência artificial, como semicondutores, memória e energia. “O mundo vai precisar de mais energia e mais tecnologia para sustentar esse avanço”, disse.

No Brasil, a exposição é menor e descrita como tática. A gestora mantém uma posição comprada reduzida na bolsa brasileira, condicionada à continuidade do fluxo estrangeiro. “É muito difícil ficar contra o fluxo”, afirmou o gestor, ressaltando que a estratégia é acompanhar o movimento enquanto ele persistir.

Na renda fixa local, a preferência é por posições que se beneficiem de uma eventual queda da inflação implícita, enquanto no câmbio a estratégia envolve comprar moedas de países favorecidos pelos preços elevados das commodities e vender aquelas mais pressionadas pelo aumento do petróleo.