在经历了三年数十亿美元的赎回潮后,市场一度认为多元资产基金的资金流失终于停止。2025年,赎回量有所下降,下半年资金流入也转为正值。但深入分析数据后发现,独立资产管理公司并未迎来复苏。

尽管银行和财富管理机构已开始重新筹集资金,但独立的多市场资产管理基金仍在投资者的投资组合中持续亏损,市场份额也在不断下降。

数据显示,筹款活动复苏不均衡,但这并不一定与基金经理的业绩和成果挂钩。

应NeoFeed的要求,专注于资产管理市场的咨询公司Outliers Advisory基于Anbima的数据,分析了2025年该资产类别的净流入情况。其目的是将财富管理机构广泛使用的专属基金的影响与资产管理公司的业绩区分开来。

据Outliers Advisory合伙人Samuel Ponsoni称,大多数高端基金采用“海外多市场投资”分类,这种分类在国际资产配置和另类资产方面提供了更大的灵活性。而传统的多市场基金经理则主要采用“本地多市场”分类。

2024年,这两个板块都经历了显著的赎回,这进一步印证了“come-cotas”(巴西一项针对基金赎回的税收优惠政策)的结束加速了专属型基金的解体,并加剧了多元市场基金的赎回。然而,到了2025年,情况发生了逆转。

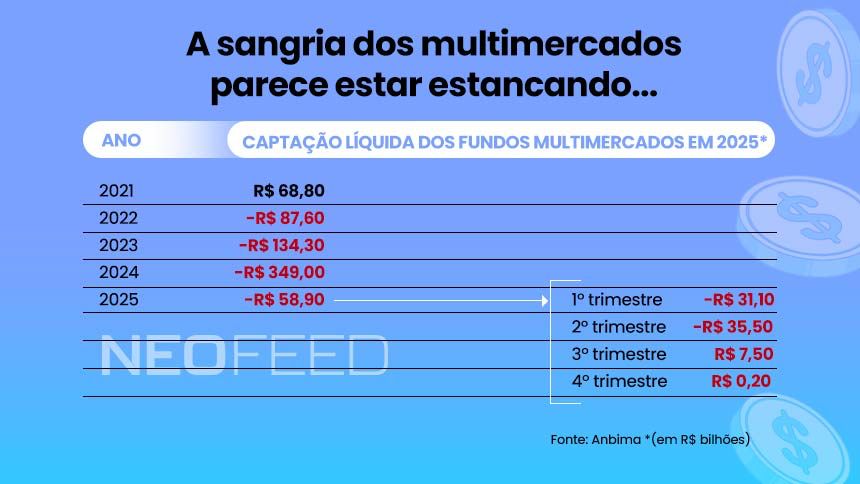

虽然海外投资部分录得净流入 410 亿雷亚尔,但本地多元市场基金(不包括保本基金,包括养老基金)的净赎回额为 1020 亿雷亚尔(见下表)。

“目前还没有一种分类方法能够明确区分财富和资产,但这种区分有助于理解整体趋势。数据显示,多元市场基金的危机尚未触底,”庞索尼说道。

从资产管理公司的排名来看,这种对比也十分明显。在2025年募集资金最多的25家多元市场基金公司中(总额达760亿雷亚尔),只有9家完全从事资产管理业务。大多数公司则兼营财富管理业务或同时开展这两种业务。

在赎回量最大的 25 家资产管理公司中,净流出总额达 910 亿雷亚尔,其中独立资产管理公司占主导地位。

今年最大的赎回事件中,除了卷入“隐碳行动”相关调查的Reag Investimentos之外,还包括业内一些传统公司,如Western Asset、 Absolute 、Gávea Investimentos、Legacy、Ibiuna、 SPX 、Verde和Clave。

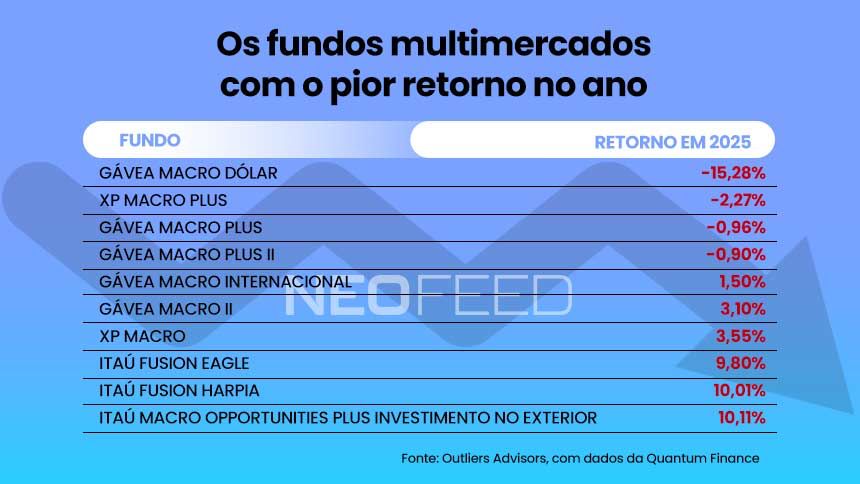

在此期间,这些资产管理公司的主要基金中,相当一部分表现逊于或非常接近14.3%的CDI利率,收益率在10%至13%之间。其他基金也仅略高于基准。

记者联系Absolute、 Legacy 、Ibiuna、SPX和Verde征求意见,但均拒绝置评。Clave在2024年底被BTG Asset Management收购后已不复存在。

Western Asset在一份声明中表示,多市场基金的规模并不能很好地代表其运营情况,赎回主要反映了机构委托的重组,并没有从管理中撤出任何资产。

Gávea Investimentos 将赎回归因于 2025 年业绩预期疲软,此前两年,该公司凭借高于平均水平的回报实现了强劲的募资。去年,其部分主要基金业绩为负,例如 Gávea Macro Dólar 基金(-15.28%)。

根据Anbima的数据,自2022年以来,多元市场基金累计净赎回额超过7900亿雷亚尔。去年,赎回总额为589亿雷亚尔,仅为前一年(3490亿雷亚尔)的六分之一。

银行贷款

今年净赎回额最大的三家机构中,有两家是巴西银行和桑坦德银行——Reag 以 103 亿雷亚尔的资金流出位居榜首。这反映了资产管理公司的规模,它们整合了投资基金、机构委托和私人银行架构。

在桑坦德银行,解散专属基金仍然产生了重大影响,但这家资产管理公司也通过招聘新员工、与全球资产管理部门加强协同效应以及推出新策略(例如使用系统模型的策略)来推动内部变革,从而加强其投资组合。

“目前市场对这类资产的兴趣不高,但从历史经验来看,这往往是投资团队和产品的最佳时机,”桑坦德银行拉丁美洲全球多元资产解决方案主管雷纳托·桑塔尼洛表示。

巴西银行则强调,机构再平衡举措降低了对该资产类别的敞口,而不管具体基金的表现如何——其中一些基金在 2025 年的回报率高于 CDI(巴西银行间存款利率)。

据BB管理层称,过去两年中,该投资组合进行了广泛的重组,包括减少重叠、改进风险模型、投资技术以及加强团队。

另一方面,今年十大净流入资金中,包括一些没有资产管理业务的机构,例如花旗银行,以及像 BW Gestão de Investimentos 和 We Capital 这样的家族办公室。

其他公司则将财富管理和资产管理相结合,例如 XP Asset、 Itaú Asset 、Bradesco Asset、BTG Asset 和Galapagos Capital 。在主要的募资公司中,只有 Redwood 完全作为一家独立的资产管理公司运营。

“这一趋势清楚地表明,财富管理行业率先复苏,而不是多元市场基金本身,”庞索尼说。“在资产管理领域,银行才是最大的赢家。”

例如,伊塔乌资产公司去年筹集了超过50亿雷亚尔的资金。伊塔乌联合银行全球投资管理总监卡洛斯·奥古斯托·萨拉蒙德认为,关键区别在于将盈利能力与分销渠道相结合。

“除了在2025年取得相对于行业而言优异的业绩外,这家资产管理公司即使在充满挑战的市场时期也展现出了稳定性。而且,我们在伊塔乌银行内部以及各个平台上都拥有强大的分销能力,”他说道。

接下来会发生什么?

NeoFeed采访的所有资产管理公司都对今年的市场反弹持乐观态度。最主要的原因是市场预期Selic利率将从3月份开始下调,正如货币政策委员会(Copom)在其2026年首次会议纪要中所指出的那样。届时,投资者预计将更多地转向风险更高的资产。

但资产配置者明白,盈利能力也必须持续。过去12个月,安比玛对冲基金指数累计上涨17.3%,高于CDI指数14.6%的涨幅。然而,从24个月的角度来看,该指数仍低于基准指数。

Outliers Advisory 的一项调查显示,在过去五年中,只有不到 20% 的领先多元市场基金成功跑赢了 CDI(巴西银行间存款利率)。

“免税资产确实带来了很多竞争,但过去五年多市场基金的盈利窗口期也不理想。一年的良好业绩并不能改变这种局面,”庞索尼说道。

除了来自免税产品的竞争外,投资者相当一部分资金仍被锁定在固定收益证券中直至到期。选举结果也增加了不确定性,可能影响降息步伐和风险偏好。

在这种环境下,市场普遍认为2026年形势可能会有所好转,但仍远未达到结构性转机。近期的一些举措,例如Vinci收购Verde以及BTG收购Clave,表明行业整合将会继续。

“投资者对这类资产的态度似乎没有明显逆转。在最好的情况下,资金流出应该只会趋于稳定,”庞索尼评估道。“而这往往会维持市场整合的进程。”

在经历了十年的辉煌之后,多元市场基金正在经历一场悄然的转型。这类资产并未消亡,但尽管独立资产管理公司仍在努力恢复盈利能力和市场地位,银行和财富管理机构却在不断扩张,填补了危机留下的市场空白。

。")

其私募股权配置。")