Os fundos de investimento em direitos creditórios, os FIDCs, são a classe com maior crescimento dos últimos anos. A abertura para o público em geral, a entrada em portfólios de crédito e sua flexibilidade de concessão estão dando gás para essa indústria. A projeção é que o montante de títulos privados chegue a casa do trilhão sob gestão em poucos anos.

“No ritmo que estamos vendo o mercado tomador procurar o FIDC como alternativa de funding ao mercado bancário, apoiado pelo aumento dos investidores interessados no FIDC, temos tudo para ultrapassar a marca de R$ 1 trilhão em três anos”, afirma Delano Macêdo, sócio-diretor da Solis Investimentos, com R$ 26 bilhões sob gestão.

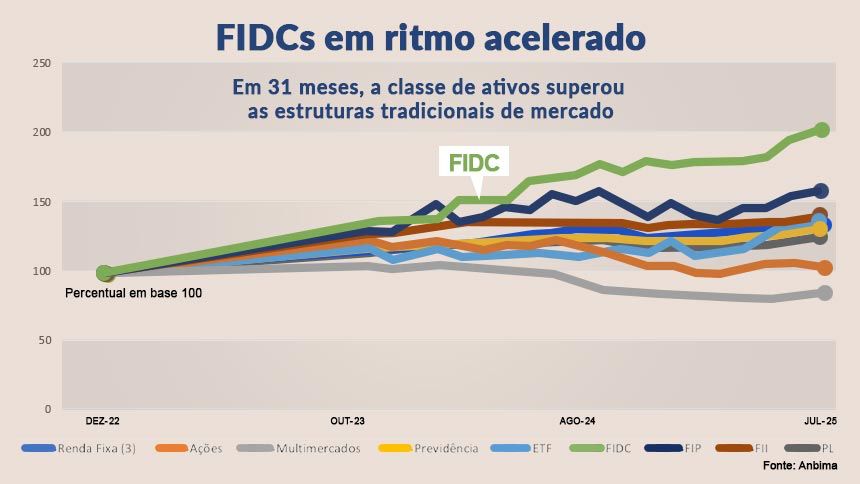

Segundo dados da Anbima, o patrimônio sob gestão dos FIDCs dobrou de 2022 para cá, chegando a R$ 690 bilhões. Um crescimento bem acima do segundo colocado no mesmo período, os fundos de investimento em participações (FIPs), que tiveram crescimento de 42%. O mercado de fundos teve expansão de 32%.

O NeoFeed conversou com oito gestoras de FIDCs. Todas acreditam que o mercado deverá ter um crescimento mínimo de 15% ao ano (sendo conservador) o que poria a classe já na casa do trilhão sob gestão em 2028. Hoje, o FIDC já representa 6,9% da indústria de fundos, ultrapassando os fundos de ações, que são 5,8% do todo.

A Solis, por exemplo, está crescendo 28% neste ano. Apenas em originação estruturou R$ 300 milhões em ativos, com foco em setores como multicedentes (empresas que vendem seus recebíveis), multisacados (os devedores desses recebíveis) e consignado público. A gestora espera crescer 50% neste ano e calcula que pode chegar a R$ 50 bilhões sob gestão em 2028.

Assim como a Solis, outras gestoras estão se preparando para surfar essa conta. A Multiplica, com R$ 17 bilhões sob gestão, sendo R$ 5 bilhões somente em FIDCs, viu o montante crescer 132% desde 2022. No ano passado, captou R$ 1 bilhão. E, agora, conseguiu o mesmo volume apenas no primeiro semestre.

“Nos últimos anos, temos registrado um crescimento médio de cerca de 40% e acreditamos ser possível manter esse patamar entre 25% e 40%, mesmo diante das adversidades do mercado. O FIDC é uma realidade que veio para ficar, e a nova regulação tem sido fundamental para a massificação desse tipo de investimento”, diz Eduardo Barbosa, sócio-fundador da Multiplica.

A regulação mais clara dos últimos anos já vinha atraindo alguns grandes investidores, como fundos de pensão e family offices. Hoje, o ativo entrou na carteira dos institucionais de forma estrutural, principalmente após a taxação dos fundos exclusivos - os FIDCs continuaram isentos de come-cotas, ganhando uma vantagem adicional.

Quem também está aproveitando essa onda são os investidores de varejo. Desde 2 de outubro de 2023, os FIDCs ficaram acessíveis para o público em geral. E isso possibilitou não somente a criação de fundos específicos para esse novo público como também fez surgir uma gama de gestores de crédito e também de multimercado que investem nesse ativo, levando de forma indireta aos investidores de varejo esse crédito privado.

“De fato, o maior bolso hoje são as próprias gestoras de crédito, que tem tido um grande volume de aportes e mais restrições de crédito a boas taxas no mercado para aplicar e estão encontrando os FIDCs como opção”, afirma Eduardo Siqueira, diretor de RI e DCM da SRM Asset, com R$ 1,6 bilhão sob gestão, um crescimento de 94% em 18 meses.

Os FIDCs aplicam em títulos de crédito criados a partir de contas a receber de empresas, como cheques, parcelas do cartão de crédito, aluguéis e duplicatas.

Por ser um produto estruturado, possui um risco maior de crédito e, com isso, um retorno maior que fundos tradicionais de renda fixa, podendo a cota sênior pagar na casa dos CDI+2%, em estruturas de menos risco, a CDI+8% ou mais, em estruturas mais complexas.

“Hoje, uma empresa com faturamento entre R$ 500 milhões e R$ 1 bilhão por ano tem acesso a crédito em bancos, normalmente, com CDI+12%. Com um FIDC, esse mesmo empresário consegue trazer recursos em uma cota sênior a CDI+5%", afirma Gustavo Assis, CEO do Asset Bank.

"De um lado é um custo interessante para a despesa financeira, de outro uma rentabilidade acima da média para o cotista”, complemente ele, que detém mais de R$ 5 bilhões em recursos administrados e geridos.

Demanda represada por crédito

O apetite do investidor casa com a grande demanda por crédito mais barato, acessível e flexível do empresariado, o que tem os feito procurar a estrutura dos FIDCs como meio de financiamento. Se já havia uma demanda estrutural por parte de pequenas e médias empresas, agora até mesmo as grandes empresas estão vendo as vantagens.

A Polígono, criada em abril de 2023, já alcançou a marca de R$ 10,5 bilhões sob gestão, sendo R$ 8 bilhões distribuídos em mais de 50 FIDCs e mais de 15 parcerias. Entre elas, empresas como o Mercado Livre, Vivo e Casas Bahia.

“Os FIDCs são mais que simplesmente um substituto para outros instrumentos de captação de recursos, eles viabilizam de novos negócios", afirma Alexandre Theoharidis, gestor da Polígono.

"Diversas companhias perceberam que, através de um FIDC, conseguem acessar o mercado de capitais em condições vantajosas não somente em termos de custo de funding, mas também no que se refere à aderência do produto ao ciclo financeiro do seu negócio”, complementa.

Já para empresas menores, o FIDC se tornou a única opção em meio a maior restrição dos bancos na concessão de crédito com o aumento da taxa de juros e da inadimplência. Uma oportunidade para a classe avançar como alternativa mais flexível e barata.

“O potencial é o FIDC tirar, cada vez mais, o espaço do crédito bancário e até mesmo de outras estruturas do mercado de capitais”, diz Volnei Eyng, CEO da gestora Multiplike, que tem forte atuação na região Sul do Brasil e mais de R$ 50 bilhões em créditos cedidos.

Novas estratégias

Se antes os FIDCs estavam muito centrados nas estratégias de multicendente e multisacado de pequenos créditos, como gestão de cartão de crédito, agora, a versatilidade do instrumento tem levado a outras estratégias.

A Ouro Preto, com mais de R$ 12 bilhões em ativos sob gestão, distribuídos atualmente entre 126 fundos de investimento, por exemplo, tem crescido no consignado privado e no público, além de financiamento de veículos e educacional.

“Vemos cada vez mais um movimento de gestoras procurando entender o produto e trabalhar nesse mercado”, afirma o sócio-gestor Ouro Preto, Leandro Turaça.

Já a SRM Asset tem usado o instrumento para fazer venture debt, como na operação que fez com a Juvo. E a Flowinvest se especializou no financiamento da indústria do entretenimento, tendo R$ 1,1 bilhão em investimentos que possibilitou a realização de eventos de grande porte, como Ultra Brasil, Knotfest Brasil e GPWeek, além de turnês de artistas renomados, incluindo Titãs, NX Zero, e shows de nomes internacionais como Paul McCartney, The Killers, Gorillaz e Lana Del Rey.

Dessa maneira, diversas gestoras estão analisando entrar em novas estratégias. A Solis, por exemplo, era uma casa quase 100% focada em multicedente e multisacado. Hoje, essa estratégia é apenas 35% do seu portfólio e está ampliando a participação em consignado.

Assim como a Sol Agora, hoje com cerca de R$ 1,7 bilhão de carteira de crédito, distribuído em três fundos. “O futuro do mercado de FIDCs é de sofisticação e diversificação. Além de lastros tradicionais, veremos cada vez mais fundos direcionados a setores específicos como energia, saúde e infraestrutura, e estratégias de sustentabilidade e impacto ESG, em linha com tendências globais. Estamos analisando tudo”, afirma Eduardo Solamone, diretor de RI da Sol Agora.

Quem também está analisando abrir novas frentes é a Polígono, que recentemente entrou em consignado privado em parceria com a Tudo no Bolso. As novas frentes ajudarão a casa a chegar à meta de R$ 30 bilhões sob gestão até 2028

“Estamos planejando esteiras para operar outros lastros, sim. Temos estudado o produto de receita garantida para empresas de diferentes setores, como o educacional. Estamos otimistas com consignado. Há grandes oportunidades”, diz Theoharidis.

Ao que tudo indica, os FIDCs vão deixar, em pouco tempo, de ser uma classe de ativo de nicho para ter alta representatividade no mercado, dentro das mais diversas estratégias. Nada mais justo para o instrumento que possibilita um risco de crédito ajustado ao risco tão atrativo no país da renda fixa.

")

")