Tras tres años de reembolsos multimillonarios, el mercado creía que la sangría de los fondos multiactivos finalmente había cesado. En 2025, los retiros disminuyeron y la segunda mitad del año trajo entradas positivas. Sin embargo, un análisis más profundo de los datos muestra que la recuperación no llegó para los gestores de activos independientes.

Si bien los bancos y las estructuras de gestión de patrimonio han comenzado a recaudar capital nuevamente, los fondos de gestión de activos independientes de múltiples mercados continúan perdiendo dinero (y participación de mercado) en las carteras de los inversores.

Lo que muestran los datos es una recuperación desigual en la recaudación de fondos, que no está necesariamente vinculada al desempeño y la entrega de resultados por parte de los gestores.

A petición de NeoFeed , Outliers Advisory, consultora especializada en el mercado de gestión de activos, analizó la entrada neta de capital de esta clase de activos en 2025 basándose en las cifras de Anbima. El objetivo era separar el efecto de los fondos exclusivos, ampliamente utilizados por las estructuras de gestión patrimonial , del rendimiento de los gestores de activos.

Según Samuel Ponsoni, socio de Outliers Advisory, la mayoría de los fondos exclusivos utilizan la clasificación de "inversión multimercado en el extranjero", que ofrece mayor flexibilidad para las asignaciones internacionales y los activos alternativos. Los gestores multimercado tradicionales, por otro lado, operan predominantemente en la categoría de "multimercado local".

En 2024, ambos segmentos experimentaron reembolsos significativos, lo que refuerza el argumento de que el fin del beneficio fiscal de las "come-cotas" (un incentivo fiscal brasileño para el reembolso de fondos) aceleró el desmantelamiento de los fondos exclusivos, exacerbando los reembolsos de los fondos multimercado. Sin embargo, en 2025, la situación se invirtió.

Mientras que el segmento de inversiones en el exterior registró entradas netas de R$ 41 mil millones, los fondos multimercado locales - excluyendo fondos de capital protegido e incluyendo fondos de pensiones - tuvieron rescates netos de R$ 102 mil millones ( ver tablas a continuación ).

“Hoy en día no existe una clasificación que separe claramente la riqueza de los activos, pero esta distinción ayuda a comprender la tendencia. Las cifras muestran que la crisis de los fondos multimercado aún no ha tocado fondo”, afirma Ponsoni.

El contraste también es evidente al observar la clasificación de las gestoras de activos. Entre las 25 empresas que más capital captaron en fondos multimercado en 2025 (un total de R$76 mil millones), solo nueve operan exclusivamente como gestoras de activos. La mayoría combina estructuras de gestión patrimonial o ambas actividades.

Entre los 25 gestores de activos con mayores rescates, totalizando salidas netas de R$ 91 mil millones, predominan las gestoras de activos independientes.

Entre los mayores rescates del año están nombres tradicionales del sector, como Western Asset, Absolute , Gávea Investimentos, Legacy, Ibiuna, SPX , Verde y Clave, además de Reag Investimentos, que está involucrada en investigaciones relacionadas con la Operación Carbono Oculto.

Una parte significativa de los fondos principales de estas gestoras de activos obtuvo un rendimiento inferior o muy cercano al índice CDI del 14,3% durante el período, con rentabilidades que oscilaron entre el 10% y el 13%. Otros solo superaron ligeramente el índice de referencia.

Al ser contactados para obtener comentarios, Absolute, Legacy , Ibiuna, SPX y Verde declinaron hacer comentarios. Clave dejó de existir tras ser adquirida por BTG Asset Management a finales de 2024.

En un comunicado, Western Asset explicó que el volumen de fondos multimercado no es muy representativo de su funcionamiento y que los reembolsos reflejan principalmente la reestructuración de un mandato institucional, sin ningún retiro de activos de la gestión.

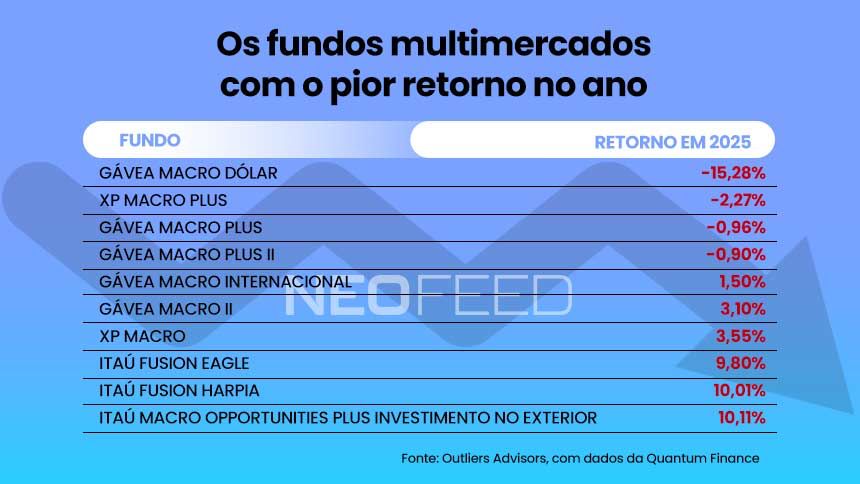

Gávea Investimentos atribuyó los reembolsos a un menor rendimiento en 2025, tras dos años de sólida captación de fondos impulsada por una rentabilidad superior a la media. El año pasado, algunos de sus principales fondos registraron un rendimiento negativo, como el Gávea Macro Dólar (-15,28%).

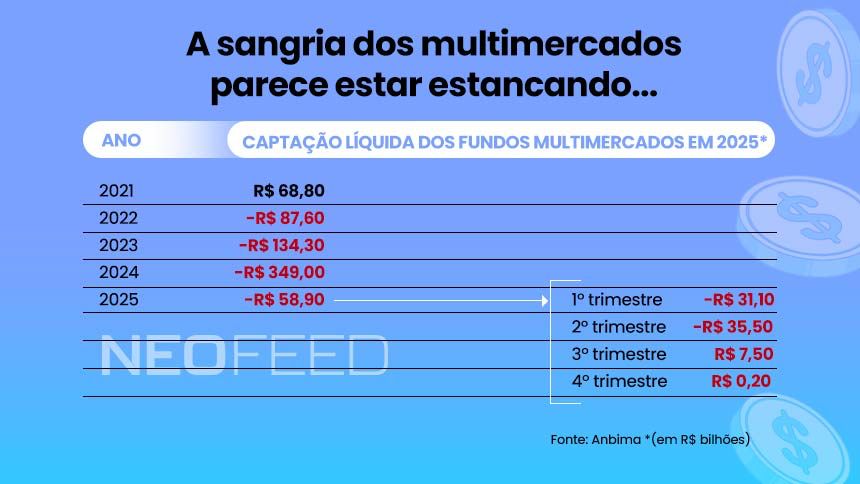

Desde 2022, los fondos multimercado han acumulado reembolsos netos de más de R$ 790 mil millones, según datos de Anbima. El año pasado, los retiros totalizaron R$ 58,9 mil millones, una sexta parte del monto registrado el año anterior, cuando las salidas totalizaron R$ 349 mil millones.

Los bancos avanzan

Entre los tres mayores reembolsos netos del año se encuentran dos instituciones financieras: Banco do Brasil y Santander . Reag lidera la lista con una salida de R$ 10.300 millones. Esto refleja el tamaño de las gestoras de activos, que consolidan fondos de inversión, mandatos institucionales y estructuras de banca privada.

En Santander, el desmantelamiento de los fondos exclusivos todavía tuvo un impacto significativo, pero la gestora también impulsó cambios internos para fortalecer su cartera, con nuevas contrataciones, mayor sinergia con el brazo global de gestión de activos y el lanzamiento de nuevas estrategias, como las que utilizan modelos sistemáticos.

“Este es un momento de bajo interés en la clase de activo, pero históricamente es cuando surgen las mejores oportunidades para invertir en equipos y productos”, afirma Renato Santaniello, responsable de soluciones multiactivos globales para América Latina en Santander.

El Banco do Brasil, por su parte, destaca que los movimientos de reequilibrio institucional han reducido la exposición a la clase de activos, independientemente del desempeño de fondos específicos, algunos de los cuales tienen retornos superiores al CDI (tasa de depósito interbancario brasileño) en 2025.

Según la dirección del BB, la cartera ha sufrido una profunda reorganización en los últimos dos años, con reducción de solapamientos, mejora de los modelos de riesgo, inversiones en tecnología y refuerzo de equipos.

Por otro lado, entre las diez mayores entradas netas del año se encuentran instituciones sin operaciones de gestión de activos, como Citibank y family offices como BW Gestão de Investimentos y We Capital.

Otras firmas combinan la gestión patrimonial y la gestión de activos, como XP Asset, Itaú Asset , Bradesco Asset, BTG Asset y Galapagos Capital . Entre las principales firmas de captación de fondos, solo Redwood opera exclusivamente como gestora de activos independiente.

“El movimiento deja claro que la industria de gestión patrimonial se recuperó primero, no los propios fondos multimercado”, afirma Ponsoni. “Dentro del sector de gestión de activos, los bancos fueron los grandes ganadores”.

Un ejemplo fue Itaú Asset, que recaudó más de R$ 5 mil millones el año pasado. Para Carlos Augusto Salamonde, Director de Gestión Global de Inversiones de Itaú Unibanco, la diferencia clave fue combinar rentabilidad y distribución.

"Además de registrar un desempeño excepcional en relación con la industria en 2025, la gestora de activos ha demostrado consistencia incluso en momentos difíciles del mercado. Y tenemos un importante poder de distribución dentro del propio Banco Itaú y en las plataformas", afirma.

¿Que sigue?

Todos los gestores de activos con los que habló NeoFeed se muestran optimistas sobre una recuperación del mercado este año. La principal razón es la expectativa de una bajada de la tasa Selic a partir de marzo, según lo indicado por el Copom (Comité de Política Monetaria) en las actas de su primera reunión de 2026. Con esto, se espera que los inversores se inclinen más por los activos de mayor riesgo.

Pero los asignadores entienden que la rentabilidad también debe ser constante. En los últimos 12 meses, el Índice de Fondos de Cobertura Anbima ha acumulado un aumento del 17,3 %, por encima del CDI del 14,6 %. Sin embargo, en un horizonte de 24 meses, aún se mantiene por debajo del índice de referencia.

Una encuesta de Outliers Advisory muestra que, en los últimos cinco años, menos del 20% de los principales fondos multimercado lograron superar el CDI (tasa de depósito interbancario brasileño).

Es cierto que ha habido mucha competencia con activos exentos de impuestos, pero también es cierto que los fondos multimercado no han tenido buenas oportunidades de rentabilidad en los últimos cinco años. Y un año de buenos resultados no va a cambiar esa imagen, afirma Ponsoni.

Además de la competencia de los productos exentos de impuestos, una parte significativa del capital de los inversores permanece inmovilizado en valores de renta fija hasta su vencimiento. El escenario electoral también añade incertidumbre, con un posible impacto en el ritmo de las bajadas de tipos de interés y la tolerancia al riesgo.

En este contexto, el consenso del mercado es que 2026 podría ser menos adverso, pero aún lejos de representar un cambio estructural. Movimientos recientes, como la entrada de Vinci en Verde y la compra de Clave por parte de BTG, indican que la consolidación del sector debería continuar.

“No parece haber un cambio claro en la percepción de los inversores respecto a esta clase de activo. En el mejor de los casos, las salidas de capital deberían simplemente estabilizarse”, evalúa Ponsoni. “Y esto tiende a mantener el proceso de consolidación”.

Tras una década de prominencia, los fondos multimercado están experimentando una transición silenciosa. Esta clase de activo no ha desaparecido, pero mientras las gestoras de activos independientes siguen luchando por recuperar la rentabilidad y la relevancia, los bancos y las estructuras de gestión patrimonial avanzan, ocupando el espacio dejado por la crisis.

.")

su asignación al capital privado.")