Califórnia - Em um passado recente, os banqueiros tinham duas preocupações quando o assunto era concorrência: o avanço de seus pares ou diretrizes de órgãos reguladores que poderiam mudar o jogo de uma hora para outra. Mas, nos últimos tempos, novos competidores acostumados com bits e bytes passaram a atormentar a vida dos banqueiros. Eis as big tech, com escalas globais, bilhões de usuários e poderio de fogo para derrubar impérios financeiros erguidos ao longo de décadas.

Essa lista inclui de Apple a Google, passando por PayPal, a mais antiga das fintechs, e as chinesas Alibaba e Tencent. A companhia mais recente a entrar nesse clube é o Facebook, de Mark Zuckerberg, que anunciou na terça-feira, 18 de junho, a Libra, a sua criptomoeda com um grupo grande de parceiros, como Mastercard, Visa, Uber e Spotify.

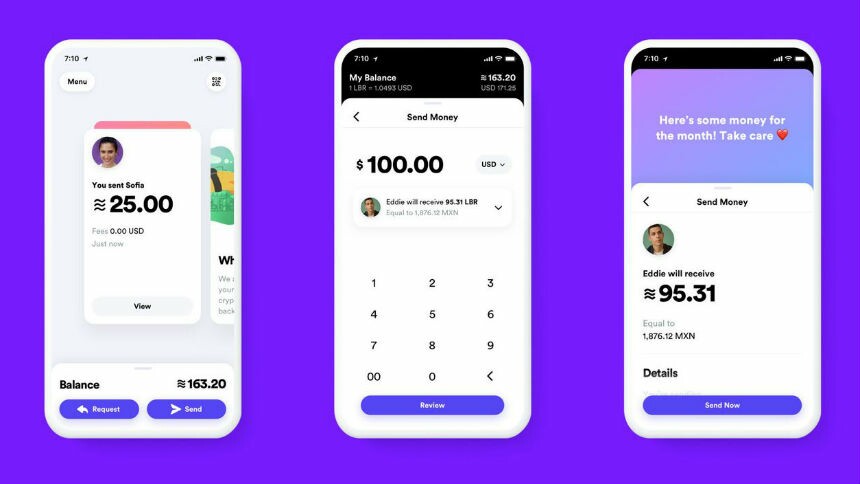

Totalmente descentralizada, a Libra quer ganhar tração pela simplicidade, por ser acessível até aos usuários que não dispõem de conta bancária comum e por cobrar taxas abaixo das praticadas nos mercados de cartões de crédito e de plataformas de transação monetária.

Para fazer parte desse novo projeto baseado na tecnologia de blockchain, a mesma que sustenta a moeda virtual Bitcoin, qualquer pessoa pode ir em um ponto de troca, como um supermercado, por exemplo, e "comprar" Libras usando a moeda local. De uma forma grosseira, a lógica é quase a mesma aplicada para a compra de créditos para celulares pré-pagos.

Com a criptomoeda, os usuários podem, de acordo com o Facebook, fazer compras e transferências de forma absolutamente segura e sigilosa, nos mesmos moldes de outras moedas digitais.

O Facebook diz que não vai controlar a Libra, cujas diretrizes serão definidas pela organização Libra Association, da qual fazem parte grandes companhias, como as já citadas Mastercard, Visa, Uber e Spotify, além de empresas de capital de risco, como Andreessen Horowitz. Cada um de seus membros desembolsou US$ 10 milhões para participar desse clube.

Mas não pensem que o Facebook não tenha intenções de ganhar dinheiro com a Libra. O império de Zuckerberg vai lançar uma subsidiária chamada Calibra para desenvolver serviços financeiros e softwares em cima da tecnologia de blockchain, a base em que a nova moeda foi criada.

O império de Zuckerberg vai lançar uma subsidiária chamada Calibra para desenvolver serviços financeiros e softwares em cima da tecnologia de blockchain

Uma carteira virtual, a exemplo do que já oferecem várias empresas de tecnologia, deve funcionar nos aplicativos de mensagens WhatsApp e Messenger. Por meio deles, será possível pagar itens online e enviar dinheiro. O site americano The Verge chamou a Calibra de a arma secreta do Facebook.

“Em termos de escala e importância, acreditamos que essa nova infraestrutura financeira pode ser vista como similar a introdução do sistema operacional para celulares iOS, da Apple, para os desenvolvedores dez anos atrás”, escreveram os analistas Mark Mahaney e Zachary Schwartzman, do Royal Bank of Canada, analisando o anúncio da Libra.

Mas a nova moeda do Facebook também foi recebida com ceticismo por alguns agentes do mercado. “O que faz da Libra melhor do que o que já existe?", questionou Raina Haque, professor da Faculdade de Direito da Wake Forest University, em reportagem do The Wall Street Journal. Para ele, é cedo demais para dizer se o plano do Facebook ameaça a indústria de pagamentos global existente.

"Sem dúvida é algo grandioso e empolgante, mas acho que as regulamentações e desafios que enfraqueceram o bitcoin e o blockchain também devem respingar na Libra, então acredito que vai ser um processo vagaroso”, afirmou Tom Forte, analista da empresa de serviços financeiros D.A. Davidson. "Acredito, sim, que a nova criptomoeda possa ser uma nova camada de renda para o Facebook, mas não será a principal."

Banqueiros tecnológicos

O Facebook não é uma exceção entre as empresas de tecnologia. Ao contrário. Nesse caso, a inovadora companhia fundada por Mark Zuckerberg é praticamente uma retardatária.

Esse caminho já foi desbravado por muitas outras empresas tecnológicas. A começar pelo PayPal, que pode ser considerada a primeira fintech do mundo. Fundada em 1998, a empresa americana conta hoje conta com 277 milhões de contas ativas no mundo todo. Além disso, o PayPal é aceito como forma de pagamento em cerca de 40% de todo território americano, movimentando US$ 277 bilhões anualmente.

O Google, por exemplo, conta há tempos com um botão nos sites de e-commerce que permite pagar usando uma conta Google. A Apple também aposta em algo semelhante, com o Apple Pay. A estratégia é a mesma da coreana Samsung, do Alibaba e do Mercado Livre, que contam com o Samsung Pay, AliPay e Mercado Pago, respectivamente.

Nos quatro casos, as gigantes de tecnologia criaram uma carteira virtual, que permite armazenar o cartão de crédito, para fazer pagamentos em lojas online e físicas. O Mercado Pago, inclusive, entrou na guerra do mercado de adquirência com suas maquininhas de cartão de crédito.

O modelo mais avançado, entretanto, é o do WeChat, o aplicativo de mensagens que conta com mais de 1 bilhão dos usuários na China. O WhatsApp chinês é praticamente um banco digital. Por meio dele, os chineses podem pagar quase tudo, de compras em lojas online a refeições em restaurantes, além de fazer transferências de dinheiro.

A China hoje é uma espécie do paraíso para os pagamentos via smartphone. Em 2018, eles somaram US$ 23,2 trilhões, segundo a consultoria Big Data Research. Não à toa, a Ant Financial, a fintech do Alibaba, com cerca de 1 bilhão de usuários ao redor do globo, é avaliada em mais de US$ 150 bilhões.

A Ant Financial, a fintech do Alibaba, com cerca de 1 bilhão de usuários ao redor do globo, é avaliada em mais de US$ 150 bilhões

A diferença para o que o Facebook está oferecendo é que todas as soluções usam a infraestrutura financeira existente. A empresa de Zuckerberg, ao contrário, está criando uma criptomoeda para fazer as transações.

Esse é um indicativo de que a moeda pode sofrer resistências de órgão reguladores ao redor do mundo. Na França, o ministro das Finanças, Bruno Le Maire, pediu às autoridades bancárias do G7 que emitam um relatório sobre o projeto.

O eurodeputado alemão Markus Ferber disse à Bloomberg que as “empresas de tecnologia não podem operar em um nirvana regulatório ao lançar moedas virtuais”.

Nos Estados Unidos, o senador Josh Hawley afirmou que o Facebook está “expandindo seu monopólio ao criar uma moeda”.

Tudo isso acontece em um momento em que as empresas de tecnologia devem virar alvo de autoridades antitruste ao redor do mundo, por seu crescimento e domínio em sua série de setores.

O vice-presidente do Facebook, Kein Weel, se adiantou a esperada reação contrária à iniciativa e disse que a intenção da empresa não é substituir os grandes bancos centrais, e que projetos como esse ajudam na missão da inclusão financeira. “A longo prazo, esse projeto vai ser visto como uma utilidade pública", afirmou. Quem vai pagar pra ver?

Leia mais:

- Depois da Europa, os EUA colocam as big tech na linha de tiro

- Cashback renasce com a entrada de Apple e de grandes bancos

Siga o NeoFeed nas redes sociais. Estamos no Facebook, no LinkedIn, no Twitter e no Instagram. Assista aos nossos vídeos no canal do YouTube e assine a nossa newsletter para receber notícias diariamente.