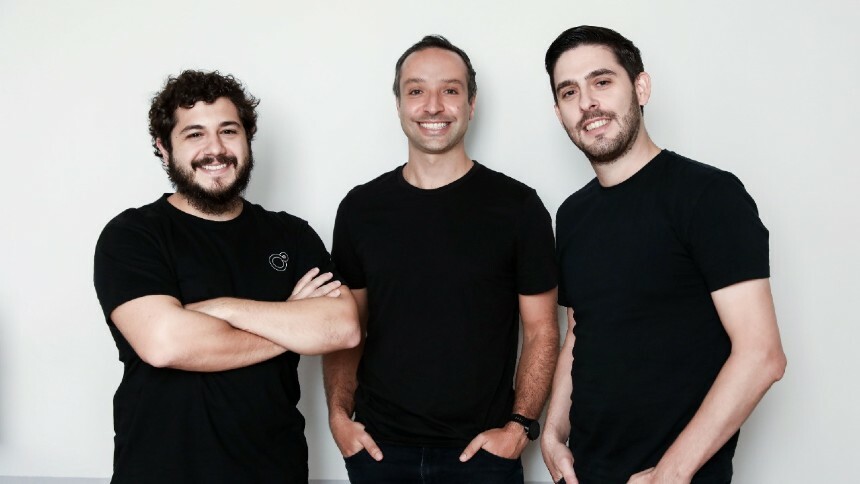

Fundada, sem alarde, por ex-executivos do Nubank e da Mapfre, em outubro de 2020, a 180⁰ Seguros nasceu com o plano de desenvolver uma plataforma para conectar seguradoras, empresas de diversos segmentos e seus consumidores.

Em fase final de gestação, a insurtech está prestes a chegar ao mercado. Mas antes mesmo de fazer sua estreia oficial, já atraiu o interesse de investidores. A startup anuncia nesta quarta-feira um aporte seed de R$ 44 milhões, liderado pelos fundos Canary, Dragoneer e Rainfall, esses dois últimos, americanos.

A rodada tem ainda a participação dos fundos Quartz (de José Galló, ex-CEO da Renner), 8VC e Norte, além de executivos do Nubank e do mercado de seguros, cujos nomes não foram revelados.

“Quando saí do Nubank, comecei a conversar com os fundos que conhecia”, conta Mauro Levi D’Ancona, cofundador e CEO da 180⁰ Seguros, ao NeoFeed. “Disse que ia empreender na área de seguros e perguntei se alguém gostaria de marcar um call. Todos quiseram.”

Os quatro anos no Nubank ajudaram a encurtar o caminho até os investidores. Na fintech fundada por David Vélez, avaliada hoje em US$ 25 bilhões, D’Ancona trabalhou justamente na área de investimentos e captação de recursos.

Na jornada para concretizar a ideia da 180⁰ Seguros, o agora empreendedor teve a companhia de Franco Lamping, que também integrava o time da Nubank, como engenheiro de software, e de Alex Körner, que tem no currículo passagens pela Mapfre e pela área de seguros do Santander.

O modelo desenhado pelo trio parte de uma abordagem B2B2C (business-to-business-to-consumer). A ideia é fazer a ponte entre as seguradoras e empresas que vendem bens ou serviços, por exemplo, uma montadora.

Nesse formato, a insurtech participa de todos os momentos da negociação: faz a prospecção de novos clientes, estabelece a conexão com as seguradoras, participa ativamente do desenvolvimento dos seguros, oferece a plataforma tecnológica e ainda faz a gestão da operação quando ela é lançada.

No desenvolvimento dos produtos, a startup busca um seguro que possa ser contratado no momento da compra. "É o que chamamos de embedded insurance, ou seja, o seguro está integrado na jornada de compra do cliente", diz D’Ancona.

O plano da 180⁰ Seguros é oferecer tanto soluções white label quanto produtos com a sua própria marca. A startup trabalha com um modelo de negócios que chama de "fee do sucesso", no qual recebe uma comissão por cada seguro vendido.

No cronograma traçado, os primeiros produtos da startup devem começar a chegar ao mercado nas próximas semanas. Embora ainda não revele os nomes dessa carteira de clientes, D’Ancona afirma que a empresa já tem projetos com 20 companhias dos setores imobiliário, financeiro e varejista.

Ele também enxerga boas oportunidades no varejo e entre adquirentes. "O microempreendedor que usa uma maquininha pode contratar um seguro de acidentes pessoais, por exemplo”, explica. “Se ficar sem trabalhar, a indenização paga uma média de quanto ele faturou nos últimos dias", diz.

Enquanto prepara sua estreia, a insurtech já tem o destino definido do aporte. Os recursos serão usados principalmente na expansão do time. Com uma equipe de 25 pessoas, a startup tem contratado cerca de seis funcionários por mês, especialmente em áreas como engenharia da informação.

Mercado regulado

O potencial do mercado de seguros é enorme. Um levantamento feito pela Superintendência de Seguros Privados (Susep) aponta que o setor movimentou R$ 274,11 bilhões, 0,6% acima do registrado em 2019. O ecossistema de inovação nessa área, no entanto, começou a avançar mais recentemente.

Um levantamento específico sobre insurtechs feito pelo hub de inovação Distrito, em 2020, identificou 113 startups desenvolvendo soluções para o mercado de seguros. Para efeito de comparação, outro mapeamento do Distrito, também de 2020, mapeou 742 fintechs no País.

“O mercado de seguros ainda é muito regulado”, afirma Renato Valente, sócio da Iporanga Ventures. Ele destaca, porém, que a Susep tem se mostrado mais flexível. "Com o avanço da tecnologia, não dá mais para segurar. E a transformação é boa para as empresas e para o cliente final.”

Entre outros exemplos, a leva de insurtechs que já estão ganhando tração inclui marketplaces como a Ô Insurance e nomes como a Youse, da Caixa Seguradora, que trabalha com apólices digitais e personalizadas.

"O mercado de seguros estava bastante acomodado, mas está sendo sacudido pelas startups", diz Leonardo Trevisan, professor da ESPM. Em sua visão, a própria Susep precisará passar por uma atualização para acomodar os novos modelos de negócios. "Vamos ver uma destruição criativa, sem dúvida nenhuma, mas será uma renovação interessante.”

no Irã com a morte de Ali Khamenei")