Em setembro deste ano, a 5ª emissão do CDII11, um fundo de renda fixa da gestora Sparta que investe seus recursos em debêntures de empresas do setor de infraestrutura, conseguiu, em apenas uma hora, pedidos de reservas superiores a R$ 2 bilhões, o dobro do que pretendia captar – sendo que quase 40% dos cotistas já haviam exercido o direito de preferência.

No mesmo mês, o Sparta Pré 2028, um FI-Infra negociado no ambiente de balcão da bolsa, atingiu a meta de captação de R$ 200 milhões em apenas 16 minutos depois de ser disponibilizado na plataforma da XP.

Essas duas captações mostram o apetite dos investidores pelo crédito privado. E poucas gestoras estão conseguindo captar esse frenesi como a Sparta. No começo deste ano, a gestora especializada em crédito privado tinha R$ 10 bilhões sob gestão. Agora, está em R$ 17 bilhões, um salto de 70% em menos de um ano.

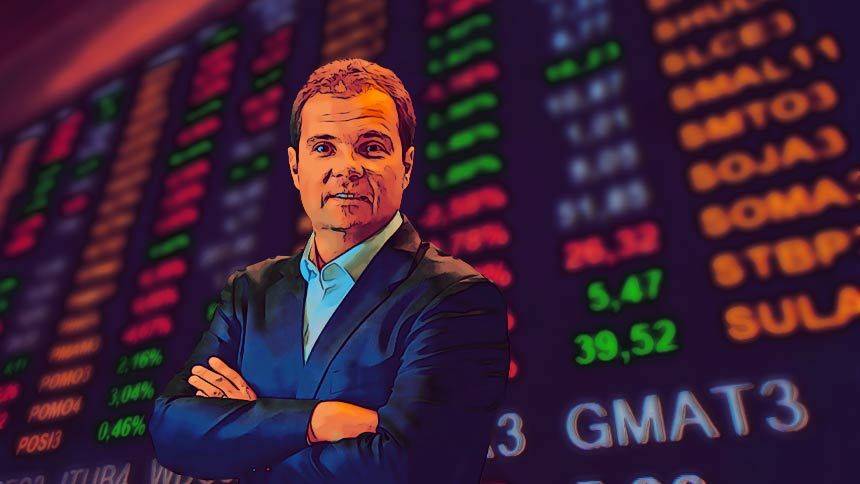

“Estamos em um ano que tem um interesse muito grande pela renda fixa e o nível das taxas de juros é a principal atratividade para os investidores”, afirma Ulisses Nehmi, CEO da Sparta, ao Café com Investidor, programa do NeoFeed que entrevista os principais investidores do Brasil e que tem o apoio da JHSF.

Até agosto deste ano, a renda fixa (que inclui ativos que vão de FIDCs a CRAs e CRIs) captaram R$ 426,2 bilhões, segundo dados da Anbima, a associação que representa o mercado financeiro. Destaque para as debêntures, que representaram R$ 283,9 bilhões, 58,6% de todas as emissões, até agora, de 2024 – as incentivadas captaram R$ 88,1 bilhões.

A aposta da Sparta para surfar a onda de crédito privado é no setor de infraestrutura. A gestora está “100% comprada” nessa área. Dos R$ 17 bilhões sob gestão, aproximadamente R$ 7 bilhões estão em títulos de infraestrutura incentivados. Os outros R$ 10 bilhões estão em crédito em geral e em previdência. “Mas tem bastante infraestrutura nesses outros dois”, afirma Nehmi.

É fácil de entender a preferência da Sparta pelo setor de infraestrutura. De um lado, há o incentivo do imposto de renda para os títulos – o que ajuda na escolha do investidor. “Ninguém acorda dizendo que vai financiar empresas de infraestrutura”, brinca Nehmi.

Mas, por outro lado, Nehmi vê essa área com menor risco de crédito – a gestora só investe em títulos high grade, aqueles com notas de crédito mais altas e menor risco de calote, ao contrário do high yield, que paga um prêmio maior, proporcional ao risco.

Nehmi enumera vários fatores que favorecem as empresas de infraestrutura. O primeiro deles é a previsibilidade dos emissores. O segundo é que se trata de um setor regulado, que ajuda a reduzir o risco. E, por fim, a baixa competição que essas empresas enfrentam.

“Existe competição na hora de ganhar a concessão”, afirma o CEO da Sparta. “Depois, as empresas buscam financiamento para executar a operação e não tem mais competição.”

A alta demanda pelo crédito privado, no entanto, está gerando um efeito colateral: o spread entre um título público e um privado está no menor patamar desde 2022, segundo levantamento da Pop BR, precificadora de ativos de crédito da Luz Soluções Financeiras. Em agosto deste ano, o spread estava em 1,19%, menos da metade dos 2,67% de 2023.

“A qualidade do crédito não é algo que preocupa a gente. Mas, com os spreads mais comprimidos, tem de tomar alguns cuidados”, afirma Nehmi. “Não estamos vendo no curto prazo nenhum movimento que vai inverter esse fluxo. Não vemos um fator que possa fazer os resgates aumentarem e as captações cessarem.”

Depois de Light e Americanas, que provocaram um abalo sísmico no setor de crédito privado no ano passado, outro setor ganhou as manchetes (negativas) em 2024. É o agronegócio, que tem passado por solavancos e tem enfrentado diversas recuperações judiciais, sendo a mais ruidosa a da Agrogalaxy.

A Sparta, no entanto, tem uma exposição baixa ao agronegócio. O Fiagro da Sparta, o CRAA11, já fez três captações e chegou a R$ 240 milhões – a mais recente, em julho deste ano, levantou R$ 190 milhões.

A estratégia para reduzir o risco foi investir em 75 ativos e em 20 setores do agronegócio. “O nosso fundo não é um Fiagro de produtor, é do agronegócio”, diz Nehmi, referindo-se à diversificação de ativos em que investe.

Nesta entrevista, que você assiste no vídeo acima, Nehmi fala mais sobre as teses da Sparta, conta como faz para reduzir o risco de crédito, revela seu hobby (spoiler: você vai se surpreender) e conta o mantra que leva para a vida.