Depois de três anos de resgates bilionários, o mercado acreditou que a sangria dos fundos multimercados finalmente havia estancado. Em 2025, os saques diminuíram e o segundo semestre trouxe captação positiva. Mas um mergulho mais profundo nos dados mostra que a recuperação não veio para as gestoras independentes.

Enquanto bancos e estruturas de wealth voltaram a captar, os multimercados de assets independentes continuam perdendo dinheiro - e espaço - na carteira do investidor.

O que os dados mostram é uma recuperação desigual na captação, que não necessariamente está casada com a performance e a entrega de resultados pelos gestores.

A pedido do NeoFeed, a Outliers Advisory, consultoria especializada no mercado de gestores, analisou a captação líquida da classe em 2025 com base nos números da Anbima. O objetivo foi separar o efeito dos fundos exclusivos, amplamente utilizados por estruturas de wealth management, do desempenho das gestoras de recursos.

Segundo Samuel Ponsoni, sócio da Outliers Advisory, a maior parte dos fundos exclusivos utiliza a classificação “multimercado investimento no exterior”, que oferece maior flexibilidade para alocações internacionais e ativos alternativos. Já os gestores multimercados tradicionais operam majoritariamente na categoria “multimercado local”.

Em 2024, os dois segmentos apresentaram resgates relevantes, reforçando a tese de que o fim do benefício fiscal do come-cotas acelerou o desmonte dos fundos exclusivos, agravando os resgates dos multimercados. Em 2025, porém, o cenário se inverteu.

Enquanto o segmento de investimento no exterior registrou captação líquida de R$ 41 bilhões, os multimercados locais - excluídos fundos de capital protegido e incluída a previdência - tiveram resgates líquidos de R$ 102 bilhões (veja nas tabelas abaixo).

“Não existe hoje uma classificação que separe claramente wealth de asset, mas essa distinção ajuda a entender a tendência. Os números mostram que a crise dos multimercados ainda não chegou ao fundo do poço”, afirma Ponsoni.

O contraste aparece também quando se observa o ranking das gestoras. Entre as 25 casas que mais captaram recursos em multimercados em 2025 - um total de R$ 76 bilhões - apenas nove atuam exclusivamente como asset management. A maioria reúne estruturas de wealth ou combina as duas atividades.

Já entre as 25 gestoras com maiores resgates, que somaram saídas líquidas de R$ 91 bilhões, predominam casas independentes de gestão de recursos.

Entre os maiores resgates do ano aparecem nomes tradicionais da indústria, como Western Asset, Absolute, Gávea Investimentos, Legacy, Ibiuna, SPX, Verde e Clave, além da Reag Investimentos, envolvida em investigações da operação Carbono Oculto.

Parte relevante dos principais fundos dessas gestoras apresentou desempenho abaixo ou muito próximo do CDI de 14,3% no período, com retornos entre 10% e 13%. Outros ficaram apenas marginalmente acima do benchmark.

Procuradas, Absolute, Legacy, Ibiuna, SPX e Verde não comentaram. A Clave deixou de existir após ter sido comprada pelo BTG Asset Management no fim de 2024.

Em nota, a Western Asset afirmou que o volume de multimercados é pouco representativo em sua operação e que os resgates refletem, majoritariamente, a reestruturação de um mandato institucional, sem retirada de recursos da gestão.

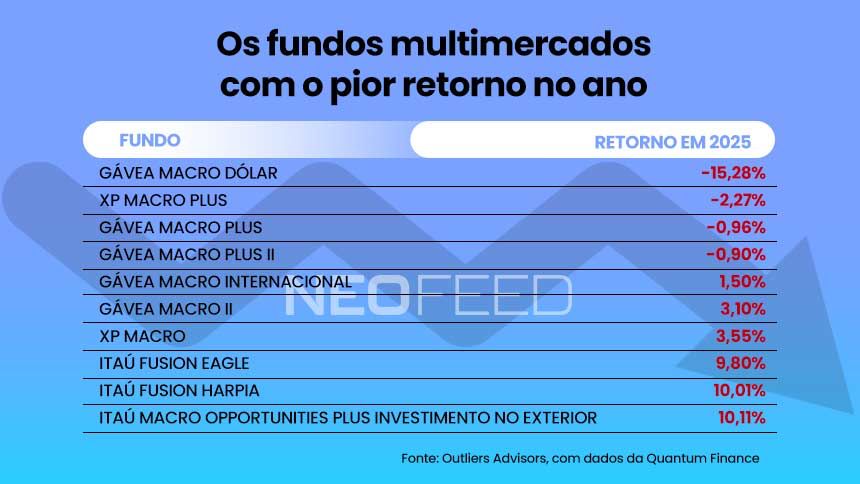

A Gávea Investimentos atribuiu os resgates à performance mais fraca em 2025, após dois anos de forte captação impulsionada por retornos acima da média. No ano passado, alguns de seus principais fundos registraram desempenho negativo, como o Gávea Macro Dólar (-15,28%).

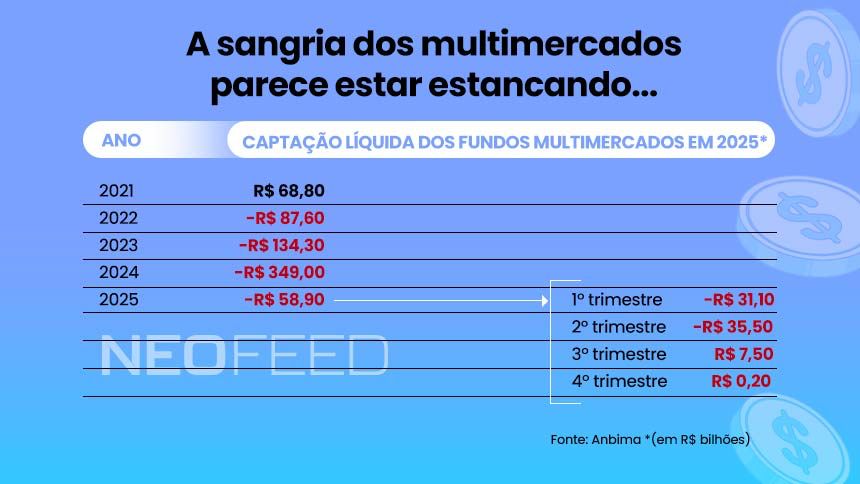

Desde 2022 os fundos multimercados acumulam resgates líquidos de mais de R$ 790 bilhões, segundo dados da Anbima. No ano passado, os saques foram de R$ 58,9 bilhões, um sexto do registrado no ano anterior, em que as saídas somaram R$ 349 bilhões.

Bancos avançam

Entre os três maiores resgates líquidos do ano aparecem duas instituições financeiras: Banco do Brasil e Santander - a Reag lidera a lista com uma saída de R$ 10,3 bilhões. Esse é um reflexo do porte das gestoras, que consolidam fundos de investimento, mandatos institucionais e estruturas de private banking.

No Santander, o desmonte de fundos exclusivos ainda teve peso relevante, mas a gestora também promoveu mudanças internas para fortalecer sua prateleira, com contratações, mais sinergia com a asset global e lançamento de novas estratégias, como as que usam modelos sistemáticos.

“Este é um momento de pouco interesse pela classe, mas historicamente é quando surgem as melhores oportunidades para investir em equipes e produtos”, afirma Renato Santaniello, head Latam de global multi asset solutions do Santander.

O Banco do Brasil, por sua vez, destaca que movimentos de rebalanceamento institucional reduziram a exposição à classe, independentemente do desempenho de fundos específicos - alguns deles com retornos acima do CDI em 2025.

Segundo a gestora do BB, a prateleira passou por ampla reorganização nos últimos dois anos, com redução de sobreposições, aprimoramento de modelos de risco, investimentos em tecnologia e reforço das equipes.

Por outro lado, entre as dez maiores captações líquidas do ano aparecem instituições sem operação de asset management, como o Citibank e family offices como BW Gestão de Investimentos e We Capital.

Outras casas combinam wealth e gestão de recursos, como XP Asset, Itaú Asset, Bradesco Asset, BTG Asset e Galapagos Capital. Entre as grandes captações, apenas a Redwood atua exclusivamente como gestora independente.

“O movimento deixa claro que quem se recuperou primeiro foi a indústria de wealth, e não os multimercados em si”, afirma Ponsoni. “Dentro das assets, os bancos foram os grandes vencedores.”

Um exemplo foi a Itaú Asset, que captou mais de R$ 5 bilhões no ano passado. Para Carlos Augusto Salamonde, diretor de Gestão de Investimentos Globais do Itaú Unibanco, o diferencial foi aliar rentabilidade com distribuição.

"Além de registrar uma performance de destaque em relação à indústria em 2025, a gestora vem demonstrando consistência mesmo em momentos desafiadores do mercado. E contamos com grande poder de distribuição no próprio Banco Itaú e em plataformas", diz.

O que vem pela frente

Todas as gestoras com as quais o NeoFeed conversou estão otimistas com uma virada de chave do mercado neste ano. O motivo mais forte é a expectativa com a queda da taxa Selic a partir de março, como o Copom indicou na ata da primeira reunião de 2026. Com isso, o investidor deve se voltar mais para ativos de risco.

Mas os alocadores entendem que a rentabilidade também precisa vir e de forma consistente. Nos últimos 12 meses, o Índice de Hedge Funds da Anbima acumula alta de 17,3%, acima do CDI de 14,6%. No horizonte de 24 meses, porém, ainda fica abaixo do benchmark.

Um levantamento da Outliers Advisory mostra que, nos últimos cinco anos, menos de 20% dos principais fundos multimercados conseguiram superar o CDI.

“É verdade que houve muita competição com os ativos isentos, mas também é verdade que os multimercados não têm tido janelas de rentabilidade boas nos últimos cinco anos. E não será um ano de bom resultado que vai mudar a imagem”, diz Ponsoni.

Além da concorrência com produtos isentos, parte relevante do capital dos investidores permanece travada em títulos de renda fixa até o vencimento. O cenário eleitoral também adiciona incertezas, com potencial impacto sobre o ritmo de queda dos juros e a disposição ao risco.

Nesse ambiente, o consenso do mercado é que 2026 pode ser menos adverso - mas ainda longe de representar uma virada estrutural. Movimentos recentes, como a entrada da Vinci na Verde e a compra da Clave pelo BTG, indicam que a consolidação da indústria deve continuar.

“Não parece haver uma reversão clara do investidor para a classe. No melhor cenário, as saídas devem apenas se estabilizar”, avalia Ponsoni. “E isso tende a manter o processo de consolidação.”

Depois de uma década de protagonismo, os multimercados atravessam uma transição silenciosa. A classe não morreu, mas enquanto gestoras independentes ainda lutam para recuperar rentabilidade e relevância, bancos e estruturas de wealth avançam ocupando o espaço deixado pela crise.

a alocação em private equity")

")