O setor do agronegócio brasileiro está sempre gerando boas notícias, com seguidas safras recordes, elevada produtividade e aumentos frequentes de participação na balança comercial do País.

Um relatório inédito do Banco Inter, ao qual o NeoFeed teve acesso, mostra, porém, que, debaixo dos números recordes de produção, um conjunto de pressões simultâneas vem corroendo as margens, o fluxo de caixa e a saúde financeira de inúmeras empresas do setor.

O levantamento, assinado por Rafael Winalda, estrategista de investimentos do banco, cita cinco forças conjunturais que, combinadas, formam uma espécie de “tempestade perfeita” para o agro brasileiro este ano. Entre elas, o preço elevado dos fertilizantes; a supersafra de vários países, incluindo o Brasil, o que derruba o preço das commodities; e o El Niño, que deve alterar o regime de chuvas e secas.

Os outros dois pontos levantados pelo Inter que formam essa “tempestade perfeita” em 2026 são os juros altos e a alavancagem das empresas, fenômenos não tão recentes, mas que ganham mais relevância se combinados aos demais fatores.

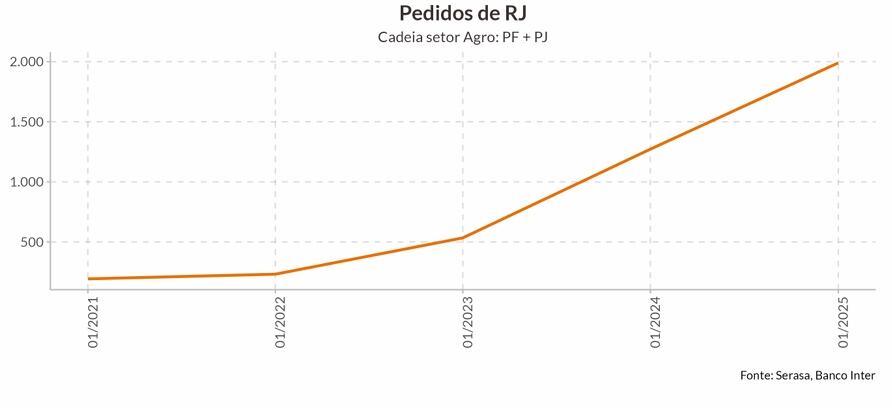

Para se ter uma ideia, o número de recuperações judiciais de empresas ou produtores ligados ao agro saltou de menos de 500, em janeiro de 2022, para mais de 2 mil, em janeiro deste ano.

No Banco do Brasil, maior credor rural do País, a inadimplência na carteira agrícola saltou de 0,6%, em dezembro de 2022, para 6,2% em março de 2026 - pico histórico da série. Para se proteger, o banco elevou suas provisões para 9,7% nessa carteira, exposta a perdas estimadas de R$ 40,6 bilhões.

“Embora o risco de crise sistêmica seja baixo no momento, o cenário é de alerta, principalmente para os pequenos produtores, que sofrem mais com a percepção de que o crédito está mais difícil e caro”, afirma Winalda, em entrevista ao NeoFeed.

O estrategista do Inter analisou cada componente desse quadro que, isoladamente, impacta o setor. Entre os fatores de risco, ele cita a alta dos fertilizantes como maior causa de preocupação.

Estudos da Comex mostram que o Brasil importa cerca de 80% de todos os fertilizantes que consome, um número expressivo que torna o setor diretamente dependente da dinâmica do mercado internacional. “Qualquer choque externo, seja geopolítico, logístico ou cambial, se transmite quase que imediatamente aos custos de produção”, adverte.

Segundo ele, os quatro insumos principais de fertilizantes são ureia, sulfato de amônio, fosfato e superfosfato: “Tanto a ureia quanto o fosfato só não estão em patamares mais elevados do que em 2022, ano marcado por graves distorções na cadeia global de suprimentos em decorrência dos desdobramentos do conflito envolvendo a Rússia na Ucrânia.”

Winalda afirma que já é possível notar um início de ano mais fraco em termos de volume para a ureia, o que pode sinalizar uma safra mais modesta à frente. “Em contrapartida, observa-se uma clara corrida por estocagem de fosfato, indicando que o mercado teme algum desabastecimento”, acrescenta.

Efeito El Niño

O El Niño - fenômeno climático natural caracterizado pelo aquecimento anormal das águas do Oceano Pacífico Equatorial – também ameaça os produtores.

Seus efeitos no Brasil se manifestam de forma heterogênea: enquanto o Sul do País enfrenta chuvas intensas e enchentes, o Norte e o Nordeste sofrem com secas prolongadas e escassez hídrica. No Sudeste, o fenômeno tende a amenizar o inverno e gerar ondas de calor, sem uma definição precisa entre períodos chuvosos e de estiagem.

Com o El Niño previsto para começar em setembro, as safras e preços devem ser impactados na virada do ano, quando os efeitos ficarão mais evidentes. “Estudos apontam para a ocorrência de um possível Super El Niño este ano, evento de intensidade excepcional que poderia amplificar significativamente todos esses efeitos”, afirma Winalda.

Para o agro, isso significa maior risco de frustração de safras, pressão sobre custos de produção e potencial escassez hídrica em regiões irrigadas, adverte o estudo do Banco Inter.

“Esses fatores tendem a se refletir diretamente na precificação de insumos essenciais, como os fertilizantes nitrogenados, cuja demanda está atrelada às perspectivas de plantio”, aponta o relatório. “Nesse contexto, o monitoramento climático deixa de ser apenas uma ferramenta meteorológica e passa a ser um elemento central na gestão de risco do setor.”

Outro ponto citado como fator da “tempestade perfeita” do agro é a oscilação do preço de algumas commodities do setor, que não têm performado tão bem.

Um dos motivos é a combinação de safras recordes simultâneas nos principais produtores globais. Brasil, Argentina, Estados Unidos e até a Índia colhem em volumes históricos neste ciclo, inundando o mercado de grãos e pressionando os preços de soja e milho especificamente, mesmo com o índice agregado do setor ainda em patamar elevado na comparação histórica.

“Na prática, isso significa que o produtor rural sente o efeito duplo: a receita por saca cai justamente no momento em que os custos de produção (fertilizante, diesel, crédito) ainda não recuaram no mesmo ritmo, o chamado efeito tesoura que vem pressionando a rentabilidade do agro brasileiro em 2026”, ressalta o relatório.

O cenário macroeconômico, com juros altos e inflação acima da meta, também contribui para a cautela no setor.

Diversos fatores contribuem para esse ambiente: o conflito no Oriente Médio pressiona o preço do petróleo, que se transmite à inflação; as preocupações com o El Niño elevam o risco de alta nos preços de energia e alimentos; e variáveis como o nível de gastos do governo, a atividade econômica aquecida e uma eventual valorização do dólar adicionam mais ruído ao cenário inflacionário, mantendo o Banco Central em postura cautelosa.

“Para o setor agro, a conclusão é direta: crédito caro por mais tempo”, aponta o relatório.

O cenário preocupante alinhavado pelo relatório contrasta com os números positivos consolidados do agro brasileiro. Nos últimos dez anos, o setor vem respondendo por uma fatia entre 23% e 25% do PIB brasileiro, com tendência de alta nos anos de supersafra e de câmbio favorável.

Apenas em 2025, o PIB do agro somou R$ 3,2 trilhões, crescendo 12,2% em valor e 6,75% em quantidade produzida em relação a 2024. Em geral, o agro responde por metade das exportações brasileiras de bens, gerando 28,6 milhões de empregos na cadeia completa, do insumo à agroindústria.

Octaciano Neto, sócio da consultoria Zera Ag e ex-secretário de Agricultura do Espírito Santo, afirma que os fatores apontados pelo Banco Inter de fato preocupam isoladamente. Mas pondera que, apesar das dificuldades pontuais, a rentabilidade e a produtividade do agro seguem robustas.

Segundo ele, o problema é concentrado em segmentos específicos (soja e milho) e produtores mais alavancados. Por isso, é preciso cautela ao olhar isoladamente o crescimento do número absoluto de recuperações judiciais (RJs) envolvendo produtores pessoa física e empresas do setor.

“O agro brasileiro conta com cerca de 5 milhões de produtores rurais, sendo 400 mil deles, os maiores produtores, responsáveis por 86% do valor bruto da produção”, diz. “Nessa escala, ainda que a curva de RJs assuste, a proporção indica um recorte relativamente pequeno.”

Segundo ele, a alta nas recuperações judiciais de produtores rurais decorre de fatores conjunturais nos últimos anos. A legislação de RJ para pessoa física rural, por exemplo, passou a vigorar em 2021. Desde então, o período foi marcado por queda de preços e alta de custos – principalmente de fertilizantes com a guerra da Ucrânia, a partir de 2022.

Assim, o fenômeno se concentra em soja e milho e em produtores mais alavancados, não representando uma crise estrutural do agro brasileiro.

O executivo da Zera sustenta que, historicamente, lavouras de ciclo curto (como de soja e de milho) geram retorno de 20% a 30% do valor investido em lucro operacional ao longo de 10 anos, e as de ciclo longo (como café) de 30% a 40%.

Com isso, os produtores, principalmente os pequenos, acabam esquecendo que os preços de commodities são cíclicos – ou seja, nem sempre se sustentam - e acabam pagando caro por esse otimismo exagerado.

“Em 2021, por exemplo, com o preço da saca de soja chegando a quase R$ 200, com margens elevadas, muitos produtores deram o passo maior que a perna, assumindo compromissos e expandindo fazendas e investimentos, contando com manutenção de preços altos”, diz.

“Com a reversão do ciclo, com supersafras em outros países e queda dos preços de commodities, custos em alta e volatilidade, esses compromissos ficaram pesados, levando a casos de aperto financeiro e de recuperação judicial”, emenda.

Neto afirma que reduzir o número de recuperações judiciais do setor passa por melhor gestão do negócio, diversificação de financiamento e menor dependência de políticas públicas, além de mais ênfase na educação financeira do produtor e maior profissionalização.

O financiamento do setor tornou-se, de acordo com o executivo da Zera, uma “colcha de retalhos”, com menor protagonismo estatal ao longo de décadas. Neste sentido, descreve sua empresa como “um alfaiate de capital”: estrutura operações para clientes, diversifica fontes e busca funding além do balanço, atuando ao lado de bancos, fundos e outros agentes do mercado de capitais no financiamento do agro.

Para o especialista, o produtor pequeno ainda se aferra à esperança de que o Plano Safra do governo possa socorrê-lo. O drama, adverte Neto, é que o protagonismo do governo federal no financiamento agrícola vem caindo desde os anos 1980.

“Hoje, o orçamento federal contribui com menos de 1%, dentro de um crédito total ao agro de aproximadamente R$ 1,1 trilhão do Plano Safra deste ano; a demanda de crédito vem de várias fontes”, observa, acrescentando que o Plano Safra responde atualmente por apenas cerca de um terço da necessidade anual de financiamento do agronegócio brasileiro.

"Os outros dois terços estão no mercado de capitais e em contratos de barter; são operações que não contam com um centavo do Tesouro", emenda. Um contrato de barter no agronegócio é uma forma de financiamento em que o produtor troca parte da sua futura produção por insumos agrícolas.

Winalda, do Banco Inter, concorda que o Plano Safra recém-anunciado, apesar de volumoso, é visto com cautela pelo setor.

“A percepção é que favorece principalmente pequenos e médios produtores — os mais afetados no momento —, mas não resolve o problema estrutural”, diz o estrategista do Inter. “Grandes empresas se beneficiam menos e seguem enfrentando custos elevados no mercado tradicional.”