Em um ambiente de juros elevados, crescimento econômico moderado e incertezas globais, o mercado brasileiro de galpões logísticos segue com lógica própria.

Enquanto setores mais sensíveis ao crédito desaceleram, os condomínios industriais e logísticos mantêm absorção elevada, vacância em queda e aluguéis em valorização consistente.

Por trás desse descolamento, há um vetor cada vez mais dominante: o avanço do e-commerce, puxado principalmente pelo Mercado Livre.

Levantamento da Newmark, obtido com exclusividade pelo NeoFeed, mostra que a companhia já ocupa cerca de 1,8 milhão de metros quadrados (m²) em São Paulo - liderando com folga o ranking de maiores inquilinos do setor. Na sequência vêm Amazon, Shopee e DHL, todos em expansão.

De uma área bruta locável (ABL) ocupada estimada em pouco menos de 18 milhões de m² em São Paulo, o Mercado Livre ocupa 9% dos espaços. E a companhia liderada por Fernando Yunes mantém o apetite por novas áreas - na segunda quinzena de março anunciou um investimento de R$ 57 bilhões na operação brasileira em 2026.

Um dos movimentos recentes comentados pelo mercado imobiliário é a ocupação da sede da Avon, na zona sul de São Paulo. A empresa de cosméticos está transferindo suas operações para o interior e o imóvel, que foi adquirido pela gestora Goodman, está sendo convertido em um centro logístico.

A localização, no entorno de Interlagos, é uma área estratégica para o abastecimento de toda a região sul da capital paulista. A empresa australiana especializada na aquisição, desenvolvimento e gestão de propriedades industriais e espaços logísticos de alta qualidade, já teria assinado um contrato com o Mercado Livre.

Ao mesmo tempo, o mapa logístico brasileiro começa a se redesenhar além das fronteiras de São Paulo - o estado ainda concentra cerca de 50% do mercado nacional de galpões.

Empresas de e-commerce e operadores logísticos vêm ampliando presença em outras regiões. O Nordeste avança, com expansão no entorno das principais capitais. O Centro-Oeste, especialmente Goiânia e Brasília, também registra crescimento acelerado.

Vitória desponta como polo estratégico, impulsionada pela infraestrutura portuária e pela consolidação de um centro consumidor relevante. E o Sul de Minas Gerais, na fronteira com São Paulo, atende simultaneamente os mercados mineiro e paulistano.

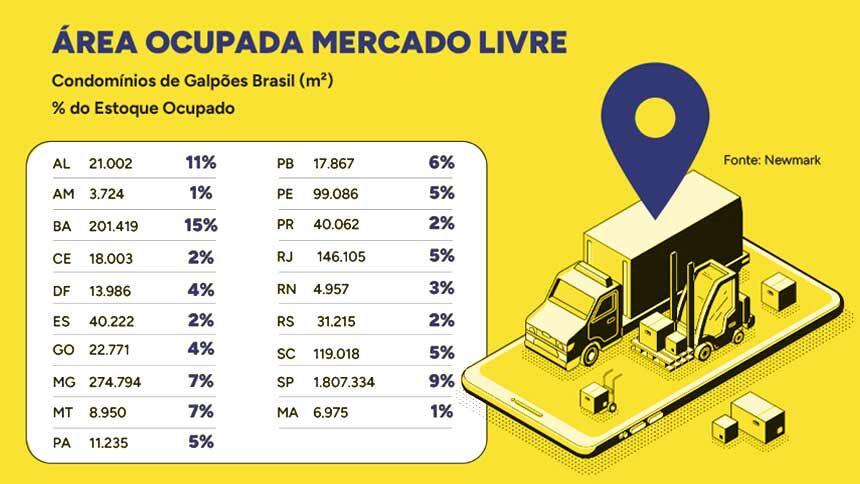

De um total de 42 milhões de m² de galpões logísticos ocupados no Brasil, o Mercado Livre responde por, aproximadamente, 3 milhões de m² (ou 7% do total).

Na Bahia e em Minas Gerais, o e-commerce ocupa mais de 200 mil m², o que corresponde a 15% e 7%, respectivamente, do estoque ocupado. Os estados do Rio Grande do Sul, Paraná, Espírito Santo e Ceará são aqueles com a menor ocupação percentual (2%), à frente apenas do Amazonas (1%), mostra o estudo da Newmark.

"O principal driver continua sendo o e-commerce, e principalmente o Mercado Livre, que vem com crescimento bem agressivo", afirma Mariana Hanania, head de pesquisa e inteligência de mercado da Newmark.

"Para entregar mais rápido, eles precisam estar mais próximos dos mercados consumidores. Não só na região Sudeste. A expansão vem em todo o Brasil", complementa.

Esse movimento de expansão geográfica tende a ganhar força nos próximos anos, à medida que o e-commerce amplia sua participação no varejo - hoje ainda gira em torno de 10% no Brasil.

Ocupação acelerada

A presença de players como o Mercado Livre ajuda a explicar por que o setor iniciou 2026 em ritmo acelerado. Nos dados da Newmark, a absorção líquida em São Paulo alcançou 500 mil m² no primeiro trimestre, um volume seis vezes superior ao registrado no mesmo período de 2025 e que, sozinho, já representa mais de um terço de toda a absorção do ano passado.

Levantamento da RealtyCorp Analytics - outro estudo obtido com exclusividade pelo NeoFeed - apontam absorção de 366 mil m² no mesmo período, reforçando a mesma tendência de demanda aquecida.

A diferença entre os dados é que a Newmark considera exclusivamente condomínios logísticos de alto padrão (classes AAA, AA e A) no estado de São Paulo, enquanto que a RealtyCorp adota um recorte mais amplo, incluindo ativos de diferentes padrões.

Mas o protagonismo de uma única marca não conta toda a história da expansão dos galpões logísticos. Os indicadores operacionais mostram um setor pressionado pela demanda por todos os lados.

A taxa de vacância em São Paulo caiu para 6,4% - o menor nível da série histórica, segundo a Newmark - ante 8,1% no trimestre anterior. Pelos dados da RealtyCorp Analytics, que adotam metodologia e universo distintos, a vacância recuou de 7,35% para os mesmos 6,4% no período.

Em oito das principais regiões analisadas pela Newmark, a disponibilidade já está abaixo da média estadual, um sinal claro de escassez relativa, especialmente nos ativos de maior qualidade.

Os preços seguem em trajetória de valorização. O valor médio pedido de locação atingiu R$ 33,1 por m² ao mês, com alta de 3% no trimestre e de 15% em 12 meses, de acordo com a Newmark.

Em regiões de maior pressão na capital (especialmente no raio de até 30 km do centro) os valores já ultrapassam R$ 40 por m², superando inclusive o praticado em escritórios corporativos de padrão terciário.

"A taxa de vacância está no menor nível da série histórica, e a demanda segue maior do que a entrega de novos galpões. Isso sustenta a alta dos preços e exige planejamento estratégico por parte das empresas", afirma Marcos Alves, CEO da RealtyCorp.

Essa combinação de baixa vacância, preços em alta e absorção elevada normalmente indicaria um mercado próximo do esgotamento. Mas não é o caso.

Há uma explicação para isso. O Brasil continua sendo um mercado subdesenvolvido em logística. Hoje, o País tem cerca de 0,7 m² de galpões por habitante. Nos Estados Unidos, essa relação supera 4 m².

Essa diferença revela um potencial significativo de expansão e ajuda a entender por que o setor cresce mesmo diante de condições macroeconômicas adversas.

Levantamento da Newmark indica que há cerca de 3,6 milhões de m² em construção no Brasil, sendo aproximadamente 1,5 milhão apenas em São Paulo, com entregas previstas ao longo de 2026. A atividade construtiva representa 7,88% do estoque total no estado — um patamar inferior ao observado há cinco anos, segundo dados da RealtyCorp.

Há cinco anos, a atividade construtiva superava a absorção líquida anual, ou seja, o mercado entregava mais espaço do que absorvia. Hoje, essa equação se inverteu. A absorção já representa mais de 9% do estoque nos últimos quatro trimestres, enquanto a construção não consegue acompanhar esse ritmo.

"Pegamos e comparamos o que estava sendo construído e o que estava sendo ocupado cinco anos atrás, e fizemos a mesma conta agora", diz Alves.

"Antes, a gente entregava mais do que absorvia. Hoje, estamos absorvendo mais do que se constrói. Os números se inverteram e isso aponta para uma escassez ainda maior no futuro", complementa.

Grande parte dos projetos se concentra nos principais eixos logísticos do estado. Cajamar, Guarulhos e o ABCDM (composta por sete municípios paulistas: Santo André, São Bernardo do Campo, São Caetano do Sul, Diadema, Mauá, Ribeirão Pires e Rio Grande da Serra) são regiões que combinam proximidade com a capital e acesso a infraestrutura de transporte.

Um movimento recorrente, segundo Hanania, é a expansão dentro dos próprios condomínios. É esse tipo de demanda imediata que tem mantido a atividade construtiva em ritmo acelerado. "O inquilino que já está lá aciona o incorporador e fala: 'preciso de mais módulo'", diz ela.

Há uma discussão no mercado sobre o potencial de crescimento do estoque nos próximos cinco anos. Algumas projeções falam em dobrar o tamanho total.

Alves é mais conservador, mas igualmente categórico. "Minha aposta é que vai crescer 50%. Mas todo mundo concorda que vai crescer muito. A discussão é o quanto."

")