在高利率、经济增长温和以及全球不确定性的环境下,巴西物流仓库市场遵循着自身的逻辑。

尽管对信贷较为敏感的行业增速放缓,但工业和物流园区仍保持着较高的吸纳率、不断下降的空置率和持续上涨的租金。

这种脱节背后隐藏着一个日益占据主导地位的因素:电子商务的兴起,而这主要得益于 Mercado Libre 的推动。

NeoFeed独家获得的Newmark调查显示,该公司在圣保罗的办公面积已达约180万平方米,稳居该行业最大租户榜首。亚马逊、Shopee和DHL紧随其后,且均在不断扩张。

在圣保罗近1800万平方米的预计总可租赁面积(GLA)中,Mercado Livre占据了9%的面积。这家由费尔南多·尤内斯领导的公司依然保持着对新区域的扩张热情——3月下半月,该公司宣布将于2026年向其巴西业务投资570亿雷亚尔。

房地产市场近期热议的事件之一是雅芳位于圣保罗南部总部大楼的搬迁。这家化妆品公司正将其业务迁至该州内陆地区,而这处已被投资公司古德曼收购的物业正在改建为物流中心。

该项目位于Interlagos附近,地理位置优越,是为整个圣保罗南部地区提供物资供应的战略要地。据报道,这家专注于高品质工业地产和物流空间收购、开发和管理的澳大利亚公司已与Mercado Livre签署了合同。

与此同时,巴西的物流版图开始向圣保罗州以外的地区重新绘制——该州仍然集中了全国约 50% 的仓储市场。

电子商务公司和物流运营商正在拓展其在其他地区的业务。东北地区发展迅猛,主要城市周边地区都在扩张。中西部地区,尤其是戈亚尼亚和巴西利亚,也呈现出加速增长的态势。

在港口基础设施和重要消费中心整合的推动下,维多利亚正在成为一个战略枢纽。米纳斯吉拉斯州南部与圣保罗接壤,同时服务于米纳斯吉拉斯州和圣保罗的市场。

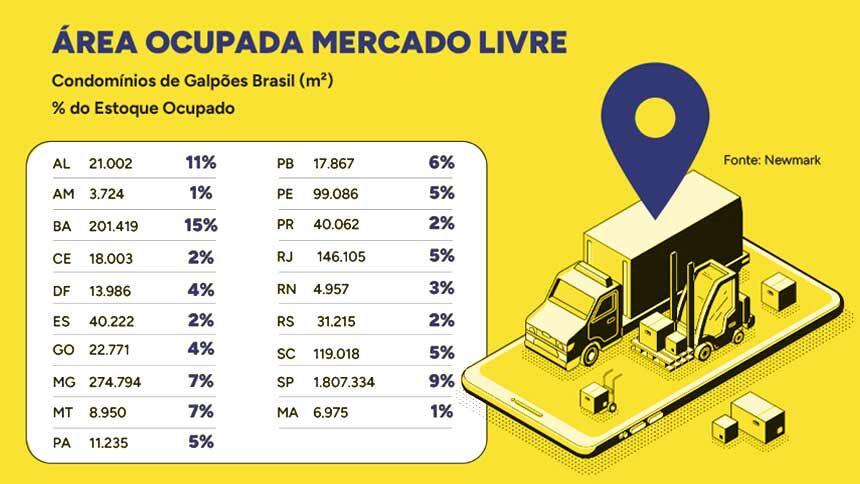

巴西已占用的物流仓库总面积为 4200 万平方米,其中 Mercado Livre 约占 300 万平方米(或总面积的 7%)。

在巴伊亚州和米纳斯吉拉斯州,电子商务占用面积超过20万平方米,分别占已占用面积的15%和7%。根据纽马克的研究,南里奥格兰德州、巴拉那州、圣埃斯皮里图州和塞阿拉州的电子商务占用面积比例最低(2%),仅高于亚马逊州(1%)。

Newmark 研究和市场情报主管 Mariana Hanania 表示:“主要驱动力仍然是电子商务,尤其是 Mercado Libre,它正在经历非常迅猛的增长。”

“为了更快地交付产品,他们需要更贴近消费市场。不仅仅是东南部地区。扩张正在巴西各地进行,”他补充道。

预计未来几年,随着电子商务在零售业中所占份额的增加(目前在巴西仍徘徊在 10% 左右),这种地域扩张的趋势将会加速发展。

加速占用

Mercado Libre等平台的出现有助于解释为何该行业在2026年初加速发展。根据Newmark的数据,圣保罗第一季度的净吸纳量达到50万平方米,是2025年同期水平的六倍,仅这一数字就已超过去年全年吸纳量的三分之一。

RealtyCorp Analytics 的一项调查( NeoFeed独家获得的另一项研究)显示,同期吸纳量为 366,000 平方米,进一步印证了强劲的需求趋势。

两者数据的区别在于,Newmark 只考虑圣保罗州的高端物流园区(AAA、AA 和 A 级),而 RealtyCorp 则采用了更广泛的范围,包括不同标准的资产。

但单一品牌的突出表现并不能完全反映物流仓库扩张的全貌。运营指标显示,该行业正面临来自各方的需求压力。

据Newmark的数据显示,圣保罗的空置率降至6.4%,创历史新低,而上一季度为8.1%。RealtyCorp Analytics采用不同的方法和样本量,其数据显示,同期空置率也从7.35%降至6.4%。

在 Newmark 分析的八个主要地区中,供应量已经低于州平均水平,这清楚地表明了相对稀缺性,尤其是在高质量资产方面。

价格持续上涨。据Newmark的数据显示,平均租金要价达到每月每平方米33.1雷亚尔,环比上涨3%,过去12个月上涨15%。

在首都需求旺盛的地区(尤其是在市中心 30 公里半径范围内),价格已经超过每平方米 40 雷亚尔,甚至超过了三级标准企业办公室的收费标准。

RealtyCorp首席执行官马科斯·阿尔维斯表示:“空置率处于历史最低水平,需求持续超过新仓库的交付量。这支撑了价格上涨,并要求企业进行战略规划。”

低空置率、高房价和高吸纳率这三者同时出现,通常表明市场接近饱和。但事实并非如此。

这其中是有原因的。巴西的物流市场仍然欠发达。目前,该国人均仓储面积约为0.7平方米。而在美国,这一比例超过4平方米。

这种差异揭示了巨大的扩张潜力,并有助于理解为什么即使在不利的宏观经济条件下,该行业也能增长。

Newmark 的一项调查显示,巴西目前约有 360 万平方米的建筑面积正在建设中,仅圣保罗一地就有约 150 万平方米,预计将于 2026 年全年交付。根据 RealtyCorp 的数据,建筑活动占该州总建筑存量的 7.88%,低于五年前的水平。

五年前,建筑活动超过了年度净吸纳量,这意味着市场提供的住房面积超过了市场吸收的面积。如今,情况已截然相反。过去四个季度,市场吸收量已超过库存总量的9%,而建筑活动却无法跟上。

“我们收集了数据,对比了五年前正在建设和正在使用的建筑,现在我们又做了同样的计算,”阿尔维斯说。

“以前,我们的产能超过了产能。而现在,我们的产能超过了产能。情况已经逆转,这预示着未来产能将更加短缺,”他补充道。

很大一部分项目集中在该州的主要物流中心。卡哈马尔、瓜鲁柳斯和 ABCDM 地区(包括圣保罗的七个市镇:圣安德烈、圣贝尔纳多·杜坎波、南圣卡埃塔诺、迪亚德马、毛阿、里贝朗皮雷斯和里奥格兰德·达塞拉)是既靠近首都又拥有交通基础设施的地区。

哈纳尼亚表示,现有公寓的扩建是一个反复出现的趋势。正是这种即时需求推动了建筑活动的快速发展。“现有租户会联系开发商,说‘我需要更多单元’,”她说道。

市场正在讨论未来五年库存增长的潜力。一些预测表明,库存总量可能会翻一番。

阿尔维斯的观点更为保守,但同样斩钉截铁。“我估计会增长50%。但大家都同意它会大幅增长。争论的焦点在于增长幅度究竟有多大。”

的愿望。")