El Ibovespa comenzó 2026 como una de las principales apuestas globales. Impulsado por la entrada de capital extranjero, la apreciación del real y la rotación internacional hacia los mercados emergentes, el principal índice de la Bolsa de Valores de Brasil alcanzó un récord histórico el 14 de abril, con 199.355 puntos, acumulando un incremento del 23,7% en lo que va del año.

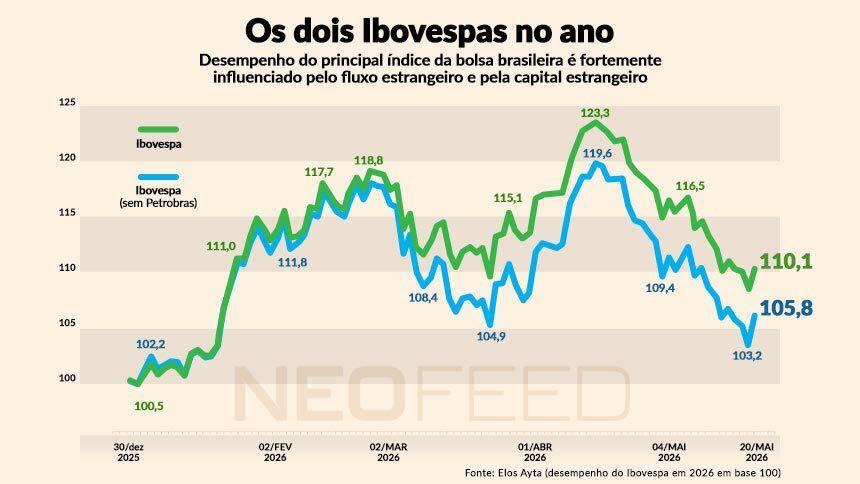

Sin embargo, poco más de un mes después, el panorama del mercado brasileño cambió. Desde su máximo histórico, el Ibovespa ha caído un 10,9%, reduciendo su ganancia acumulada en 2026 al 10,3%, y se ha vuelto cada vez más dependiente de una sola empresa de las 76 que componen el índice: Petrobras .

Según una encuesta realizada por Elos Ayta a petición de NeoFeed , las acciones de PETR3 y PETR4 representan en conjunto 22.151 puntos del Ibovespa. Desde principios de año, el Ibovespa ha subido 16.525 puntos, menos que la totalidad de la participación de la empresa estatal en el índice este año.

Excluyendo las acciones de Petrobras de todos los periodos, el índice Ibovespa habría experimentado un modesto aumento del 5,8%, acumulando poco menos del 10%. Las acciones preferentes alcanzaron un máximo de R$ 49,78 el 13 de abril. Desde entonces hasta la sesión bursátil del 21 de mayo, el índice PETR4 cayó cerca de un 11%. En otras palabras, cuanto más caen las acciones de la petrolera, más rápido se hunde el principal indicador bursátil.

La concentración del rendimiento ayuda a explicar el cambio de sentimiento del mercado en las últimas semanas. Si bien se espera que el Ibovespa suba en 2026, muchas de las acciones que participaron en el repunte ya han perdido las ganancias acumuladas en el primer trimestre, mientras que el capital extranjero, principal motor del mercado bursátil a principios de año, ha comenzado a deshacer posiciones casi a diario.

Las cifras muestran un cambio de tendencia. Del 2 de enero al 14 de abril, periodo en el que el índice batió récords consecutivos, los inversores extranjeros participaron en 70 sesiones de negociación y solo el 17% de ellas registraron un saldo negativo. El resultado fue una entrada neta de R$ 69 mil millones al índice B3.

Sin embargo, desde el 15 de abril, la tendencia se ha revertido. En 23 sesiones de negociación hasta el 19 de mayo, solo dos registraron un saldo positivo para los inversionistas extranjeros. En las otras 21, el reembolso acumulado fue de casi R$ 24 mil millones, lo que equivale a aproximadamente R$ 1 mil millones por sesión de negociación.

Al mismo tiempo, los inversionistas locales comenzaron a regresar al mercado de valores. En las últimas 20 sesiones bursátiles hasta el 19 de mayo, los inversionistas individuales acumularon un saldo positivo de R$ 7.800 millones en compras de acciones, según una encuesta de Argon Investimentos.

El cambio de manos ayuda a explicar por qué el Ibovespa perdió fuerza incluso sin registrar un deterioro más pronunciado en el tipo de cambio. Desde que el índice retrocedió desde sus máximos, el dólar ha subido de R$ 4,99 a R$ 5,00, mientras que el DXY (un índice que mide el dólar estadounidense frente a una cesta de monedas fuertes) ha aumentado un 1,1%.

La fortaleza del real también preservó parte del desempeño del Ibovespa en términos de dólares. Incluso después de la reciente corrección, el índice brasileño ha acumulado una ganancia del 20,5% en dólares estadounidenses para 2026.

Sin embargo, según los expertos consultados por NeoFeed , el mercado bursátil brasileño se ha reducido, depende de unas pocas empresas y es vulnerable a la inversión extranjera; sin esta entrada de capital, su rendimiento difícilmente ganará impulso.

El factor de tasa de interés

Si bien a principios de año la expectativa de una caída en la tasa Selic y la búsqueda global de diversificación fuera de Estados Unidos ayudaron a sostener el repunte brasileño, el escenario actual es casi el opuesto.

Los economistas ya no esperan que el tipo de interés de referencia caiga por debajo del 13,25% este año, mientras que las acciones estadounidenses han recuperado impulso tras un comienzo de año turbulento.

"El auge del Ibovespa era insostenible porque las expectativas de recortes de tipos de interés se vieron mermadas por el aumento de los tipos de interés globales. Brasil no puede ir en contra de una tendencia global tan marcada", afirma el gestor de fondos estadounidense David Wolf.

"El aumento de los tipos de interés mundiales ha fortalecido el dólar. Normalmente, esto reduce el interés de los inversores extranjeros por los mercados emergentes", añade.

Mientras que el Ibovespa ha caído un 10,9% desde su máximo histórico, el Nasdaq ha subido un 11% en el mismo periodo. Según Ricardo Campos, CEO de Reach Capital, la recuperación del mercado estadounidense ha sido impulsada por una nueva fase de la tesis de la inteligencia artificial, ahora centrada en las empresas de hardware e infraestructura que se quedaron rezagadas en el primer repunte del sector.

"En estos momentos, los inversores están dejando de fijarse en Brasil y otros mercados emergentes y están volviendo a comprar empresas que realmente tienen historias muy interesantes", afirma Campos.

Uno de los ejemplos que citó es Sandisk , un fabricante de memorias que vio aumentar su valor en casi un 3.000% en 12 meses.

Este movimiento ayuda a explicar por qué el repunte brasileño perdió impulso rápidamente. En su punto álgido, Petrobras ya figuraba entre los principales impulsores del avance del índice. Al 14 de abril, PETR3 había acumulado una ganancia del 61,25% en lo que va del año, mientras que PETR4 había subido un 55,35%, un rendimiento cercano al de PRIO, que avanzó un 57,12%.

Pero el movimiento parecía generalizado en otros sectores de la bolsa. Tras las mayores ganancias en el Ibovespa, se situaron B3, Ultrapar, Assaí y Auren Energia, con aumentos del 46,27%, 44,21%, 41,29% y 40,21%, respectivamente.

Desde entonces, gran parte de esas ganancias se han esfumado. Quienes compraron estas acciones en el punto álgido del repunte acumularon pérdidas del 14,68% en B3, 3,72% en Ultrapar, 15,17% en Assaí y 17,73% en Auren Energia. Las acciones de Petrobras cayeron cerca de un 5% durante ese período, mientras que PRIO aún avanzó un 5%.

Según Campos, la reciente corrección no implica necesariamente que el mercado bursátil brasileño haya agotado su potencial de apreciación. En su opinión, el alza del índice Ibovespa se concentró excesivamente en Petrobras y Vale, mientras que gran parte de las empresas locales aún no han experimentado una revalorización significativa.

“Muchos dicen que la bolsa ya ha subido. Pero ni siquiera se ha reflejado el aumento de los beneficios de las empresas en los precios de las acciones, y mucho menos una revalorización de los múltiplos”, afirma el director ejecutivo de Reach Capital.

El peso de la segunda mitad del año

Al mismo tiempo, los gestores comienzan a dar mayor importancia al panorama político interno. La percepción de un deterioro electoral ha empezado a limitar una mayor expansión de los múltiplos del mercado bursátil brasileño.

«Obviamente, hubo acontecimientos políticos», afirma Gabriel Spillmann, analista de Legacy Capital. «Creo que el candidato preferido del mercado sería un cambio. Y, con los recientes escándalos, esa probabilidad electoral ha cambiado y también ha contribuido a la caída de la bolsa».

En este contexto, Petrobras ha asumido un papel inusual en el mercado brasileño: el de protección contra el riesgo global. "Cualquier acuerdo, cualquier continuación del conflicto que provoque una reducción en los precios del petróleo, hasta los 90 dólares o menos, sin duda provocará un movimiento en la bolsa", afirma Daniel Utsch, gerente de Nero Capital.

Hasta que eso ocurra, la empresa estatal seguirá funcionando como una especie de cobertura geopolítica para el Ibovespa.

“De hecho, Petrobras mitigó en gran medida la caída del índice. Cuando pensamos en el riesgo macroeconómico global, el principal factor de riesgo hoy en día es la guerra en Irán, y Petrobras ha desarrollado un beta negativo en relación con ella”, afirma Utsch.

"Cuanto peor es la guerra, peor es el panorama general, pero mucho más alto es el precio del petróleo, y en el caso de Petrobras, el efecto neto es positivo", añade.

Campos, de Reach Capital, afirma que este efecto ya va más allá de Petrobras y está empezando a beneficiar estructuralmente al propio Brasil. "Brasil es un país que se beneficia tanto de la apreciación de su moneda como de los ingresos que genera el aumento de los precios del petróleo", señala.

Según él, el cambio estructural radica en la balanza comercial petrolera de Brasil. "En 2015, nuestra balanza comercial petrolera fue cero. Este año, tendremos una balanza comercial petrolera positiva de alrededor de 50 mil millones de dólares", afirma. "Nuestra balanza comercial total el año pasado fue de 68 mil millones de dólares. Por lo tanto, lo que está sucediendo con el aumento de la producción y el precio del petróleo es muy significativo".

Por ahora, las perspectivas siguen siendo positivas para los inversores extranjeros que entraron pronto en el mercado bursátil brasileño. Sin embargo, el consenso entre los gestores de fondos es que una recuperación sostenida del repunte dependerá del regreso del capital internacional, sobre todo porque los inversores extranjeros representan más del 50 % de los activos bajo custodia de B3 y cerca del 65 % del volumen financiero negociado.

Según Wolf, la forma más rápida de reabrir esta ventana de oportunidad es mediante una mejora del panorama global, aunque esto reduzca parte del impulso específico para Petrobras.

“Si se resuelve el bloqueo del estrecho de Ormuz y los precios del petróleo y los alimentos bajan significativamente, las tasas de interés globales podrían recuperarse y el mercado podría volver a considerar recortes”, afirma. “El mercado necesita una solución al problema del estrecho de Ormuz para volver a pensar en recortes. Brasil seguirá la tendencia global”.