El sector agroindustrial brasileño siempre genera buenas noticias, con cosechas récord sucesivas, alta productividad y frecuentes aumentos en su participación en la balanza comercial del país.

Sin embargo, un informe inédito de Banco Inter , al que NeoFeed tuvo acceso, muestra que, bajo las cifras récord de producción, un conjunto de presiones simultáneas está erosionando los márgenes, el flujo de caja y la salud financiera de numerosas empresas del sector.

El estudio, elaborado por Rafael Winalda , estratega de inversiones del banco, cita cinco factores coyunturales que, en conjunto, conforman una especie de "tormenta perfecta" para el sector agroindustrial brasileño este año. Estos incluyen el alto precio de los fertilizantes; las cosechas abundantes en varios países, incluido Brasil, que provocan una caída en los precios de las materias primas; y El Niño , que se prevé que altere los patrones de lluvia y sequía.

Los otros dos puntos que plantea Inter y que conforman esta "tormenta perfecta" en 2026 son los altos tipos de interés y el apalancamiento empresarial, fenómenos que no son tan recientes, pero que cobran mayor relevancia al combinarse con los demás factores.

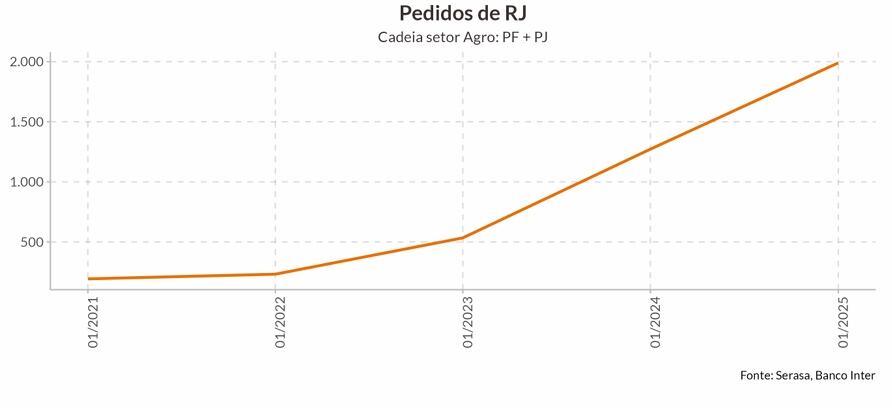

Para que se hagan una idea, el número de reorganizaciones judiciales de empresas o productores vinculados a la agricultura pasó de menos de 500 en enero de 2022 a más de 2.000 en enero de este año.

En Banco do Brasil , el mayor prestamista rural del país, la morosidad en su cartera de préstamos agrícolas se disparó del 0,6 % en diciembre de 2022 al 6,2 % en marzo de 2026, un máximo histórico para esta serie. Para protegerse, el banco aumentó sus provisiones para esta cartera al 9,7 %, la cual está expuesta a pérdidas estimadas de R$ 40.600 millones.

“Si bien el riesgo de una crisis sistémica es bajo en este momento, el escenario es alarmante, especialmente para los pequeños productores, que sufren más por la percepción de que el crédito es más difícil de obtener y más caro”, dice Winalda en una entrevista con NeoFeed .

El estratega del Inter analizó cada componente de este escenario, que impacta individualmente al sector. Entre los factores de riesgo, cita el aumento de los precios de los fertilizantes como el principal motivo de preocupación.

Estudios de Comex revelan que Brasil importa cerca del 80% de todos los fertilizantes que consume, una cifra significativa que hace que el sector dependa directamente de la dinámica del mercado internacional. "Cualquier perturbación externa, ya sea geopolítica, logística o cambiaria, se traslada casi de inmediato a los costos de producción", advierte.

Según él, los cuatro principales insumos para fertilizantes son la urea, el sulfato de amonio, el fosfato y el superfosfato: "Tanto la urea como el fosfato se encuentran en niveles superiores a los de 2022, un año marcado por graves distorsiones en la cadena de suministro global debido al conflicto que se desarrolla en torno a Rusia en Ucrania".

Winalda afirma que ya se observa un inicio de año más flojo en cuanto al volumen de urea, lo que podría indicar una cosecha más modesta. "Por otro lado, se aprecia una clara prisa por acumular fosfato, lo que indica que el mercado teme cierta escasez", añade.

Efecto El Niño

El Niño, un fenómeno climático natural caracterizado por el calentamiento anormal de las aguas del Océano Pacífico ecuatorial, también amenaza a los productores.

Sus efectos en Brasil se manifiestan de forma heterogénea: mientras que el sur del país sufre intensas lluvias e inundaciones, el norte y el noreste padecen sequías prolongadas y escasez de agua. En el sureste, el fenómeno tiende a moderar el invierno y a generar olas de calor, sin una distinción precisa entre periodos lluviosos y secos.

Dado que se prevé que El Niño comience en septiembre, se espera que las cosechas y los precios se vean afectados a principios de año, cuando sus efectos se harán más evidentes. "Los estudios apuntan a la posible ocurrencia de un Super El Niño este año, un evento de intensidad excepcional que podría amplificar significativamente todos estos efectos", afirma Winalda.

Para la agricultura, esto significa un mayor riesgo de pérdida de cosechas, presión sobre los costes de producción y una posible escasez de agua en las regiones de regadío, advierte el estudio de Banco Inter.

«Estos factores suelen reflejarse directamente en el precio de insumos esenciales, como los fertilizantes nitrogenados, cuya demanda está ligada a las perspectivas de siembra», señala el informe. «En este contexto, el monitoreo climático deja de ser una mera herramienta meteorológica y se convierte en un elemento central de la gestión de riesgos del sector».

Otro factor que se menciona en la "tormenta perfecta" que atraviesa la agricultura es la fluctuación de precios de algunos de los productos básicos del sector, cuyo rendimiento no ha sido tan bueno.

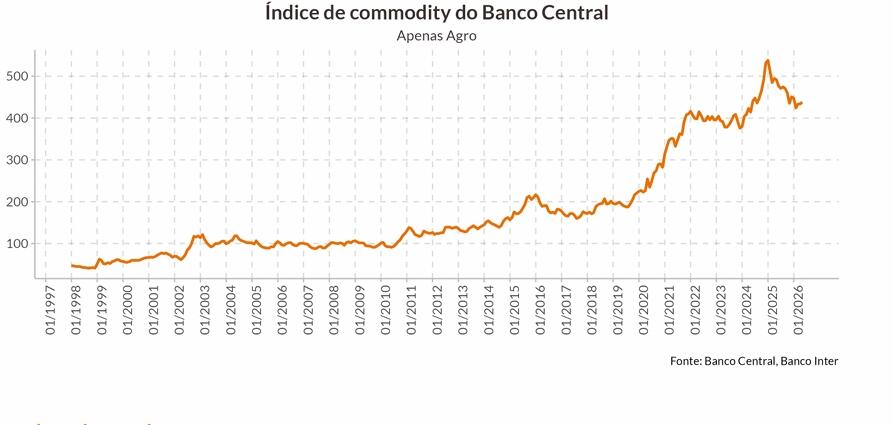

Una de las razones es la combinación de cosechas récord simultáneas en los principales productores mundiales. Brasil, Argentina, Estados Unidos e incluso India están cosechando volúmenes históricos en este ciclo, inundando el mercado de granos y ejerciendo presión sobre los precios de la soja y el maíz en particular, incluso con el índice agregado del sector aún en un nivel alto en comparación con los estándares históricos.

"En la práctica, esto significa que el productor rural sufre el doble efecto: los ingresos por saco caen precisamente en el momento en que los costes de producción (fertilizantes, diésel, crédito) aún no han disminuido al mismo ritmo, el llamado efecto tijera que ha estado ejerciendo presión sobre la rentabilidad de la agricultura brasileña en 2026", subraya el informe.

El escenario macroeconómico, con tipos de interés elevados e inflación por encima del objetivo, también contribuye a la cautela en el sector.

Diversos factores contribuyen a este entorno: el conflicto en Oriente Medio ejerce presión sobre los precios del petróleo, lo que se traduce en inflación; la preocupación por El Niño aumenta el riesgo de un alza en los precios de la energía y los alimentos; y variables como el nivel de gasto público, la intensa actividad económica y una posible apreciación del dólar añaden más incertidumbre al escenario inflacionario, lo que mantiene al Banco Central en una postura cautelosa.

"Para el sector agrícola, la conclusión es clara: crédito caro durante más tiempo", señala el informe.

El preocupante panorama que se describe en el informe contrasta con las cifras positivas consolidadas del sector agroindustrial brasileño. En los últimos diez años, el sector ha representado entre el 23% y el 25% del PIB de Brasil, con una tendencia al alza en años de cosechas abundantes y tipos de cambio favorables.

Solo en 2025, el PIB agrícola totalizó R$ 3,2 billones, con un crecimiento del 12,2% en valor y del 6,75% en cantidad producida en comparación con 2024. En general, la agricultura representa la mitad de las exportaciones brasileñas de bienes, generando 28,6 millones de empleos en toda la cadena, desde los insumos hasta la agroindustria.

Octaciano Neto , socio de la consultora Zera Ag y exsecretario de Agricultura de Espírito Santo, afirma que los factores señalados por Banco Inter son, en efecto, preocupantes por sí solos. Sin embargo, destaca que, a pesar de las dificultades específicas, la rentabilidad y la productividad de la agricultura se mantienen sólidas.

Según él, el problema se concentra en segmentos específicos (soja y maíz) y entre los productores con mayor apalancamiento. Por lo tanto, es necesario ser cauteloso al analizar de forma aislada el aumento en el número absoluto de reorganizaciones judiciales (RJ) que involucran a productores individuales y empresas del sector.

"El sector agroindustrial brasileño cuenta con alrededor de 5 millones de productores rurales, de los cuales 400.000 son los mayores productores, responsables del 86% del valor bruto de la producción", afirma. "En esta escala, si bien la curva RJ es alarmante, la proporción indica un segmento relativamente pequeño".

Según él, el aumento de las reorganizaciones judiciales de productores rurales se debe a factores coyunturales de los últimos años. La legislación sobre reorganización judicial para particulares rurales, por ejemplo, entró en vigor en 2021. Desde entonces, el periodo se ha caracterizado por la caída de los precios y el aumento de los costes, principalmente de los fertilizantes, debido a la guerra en Ucrania, que comenzó en 2022.

Por lo tanto, el fenómeno se concentra en la soja y el maíz y entre los productores con mayor apalancamiento, sin representar una crisis estructural en la agricultura brasileña.

El ejecutivo de Zera argumenta que, históricamente, los cultivos de ciclo corto (como la soja y el maíz) generan un retorno del 20% al 30% del valor invertido en ganancias operativas durante 10 años, y los cultivos de ciclo largo (como el café) generan del 30% al 40%.

Como resultado, los productores, especialmente los pequeños, acaban olvidando que los precios de las materias primas son cíclicos —es decir, que no siempre son sostenibles— y terminan pagando un alto precio por este optimismo exagerado.

“En 2021, por ejemplo, con el precio de un saco de soja alcanzando casi los R$ 200, con márgenes elevados, muchos productores se metieron en un lío, asumiendo compromisos y ampliando explotaciones e inversiones, confiando en que los precios se mantendrían altos”, afirma.

"Con el cambio de ciclo, las cosechas abundantes en otros países y la caída de los precios de las materias primas, el aumento de los costes y la volatilidad, estos compromisos se volvieron gravosos, lo que provocó casos de dificultades financieras y procedimientos de quiebra", añade.

Neto afirma que para reducir el número de reorganizaciones judiciales en el sector se requiere una mejor gestión empresarial, diversificación de la financiación y menor dependencia de las políticas públicas, así como un mayor énfasis en la educación financiera de los productores y una mayor profesionalización.

Según el ejecutivo de Zera, la financiación del sector se ha convertido en un mosaico, con una menor intervención estatal a lo largo de las décadas. En este sentido, describe a su empresa como "una sastrería de capital": estructurando operaciones para clientes, diversificando fuentes y buscando financiación más allá del balance, trabajando junto a bancos, fondos y otros agentes del mercado de capitales para financiar el agronegocio.

Según el experto, los pequeños productores aún conservan la esperanza de que el Plan de Cosecha del gobierno pueda ayudarlos. La tragedia, advierte Neto, es que el papel protagónico del gobierno federal en el financiamiento agrícola ha ido disminuyendo desde la década de 1980.

“Actualmente, el presupuesto federal aporta menos del 1% del crédito agrícola total de aproximadamente R$ 1,1 billones proveniente del Plano Safra de este año; la demanda de crédito proviene de diversas fuentes”, señala, y agrega que el Plano Safra actualmente representa solo alrededor de un tercio de las necesidades anuales de financiamiento de la agroindustria brasileña.

«Los otros dos tercios se encuentran en el mercado de capitales y en contratos de trueque; se trata de operaciones que no implican ni un solo centavo del Tesoro», añade. Un contrato de trueque en el sector agropecuario es una forma de financiación en la que el productor intercambia parte de su producción futura por insumos agrícolas.

Winalda, de Banco Inter, coincide en que el recientemente anunciado Plano Safra (plan agrícola), a pesar de su envergadura, es visto con cautela por el sector.

«La percepción es que beneficia principalmente a los pequeños y medianos productores —los más afectados en este momento—, pero no resuelve el problema estructural», afirma el estratega de Inter. «Las grandes empresas se benefician menos y siguen enfrentándose a altos costes en el mercado tradicional».