No início de maio deste ano, o lançamento do WhatsApp Pay reforçou o recado aos grandes bancos: a partir de agora, na esteira de novidades como o open banking, a competição no setor se dará em novos espaços e com diferentes atores, dos mais variados calibres e segmentos.

Com sua entrada em cena, o aplicativo abriu as portas para um novo personagem: a instituição iniciadora de pagamentos, figura criada pelo Banco Central (BC) e apta a viabilizar transações sem que necessariamente tenha um vínculo bancário com os clientes envolvido na operação.

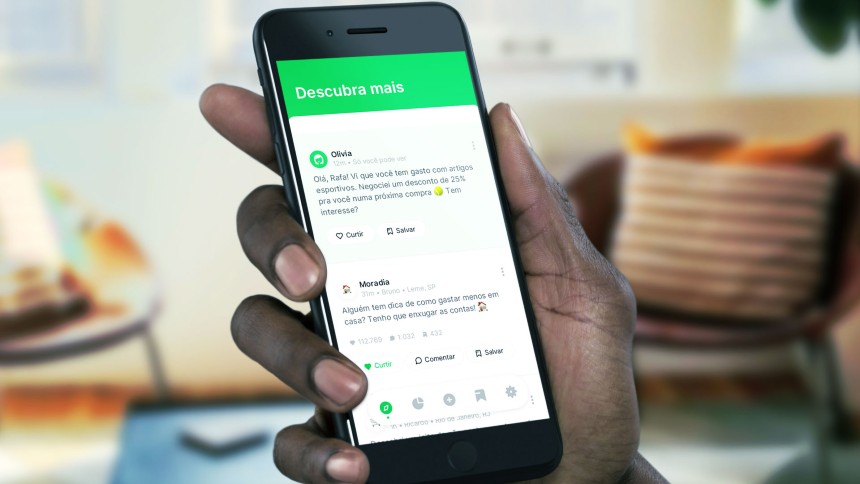

Outros nomes, porém, também querem protagonizar esse enredo. Uma dessas candidatas é a brasileira Olivia. Dona de um aplicativo que usa inteligência artificial para ajudar os usuários na gestão de seus gastos, a startup acaba de entrar com um pedido no BC para atuar como iniciadora de pagamentos.

“O grande vencedor do open banking será quem conseguir consolidar os dados e transações na sua plataforma”, diz Cristiano Oliveira, cofundador da Olivia, ao NeoFeed. “Mesmo que essa instituição não seja a dona dessas informações.”

Na prática, uma iniciadora de pagamentos pode ordenar uma movimentação de valores entre as duas pontas da operação, sem que para isso precise sair de sua plataforma. Basta que ela tenha autorização dos usuários, uma das premissas do open banking, e esteja integrada às instituições envolvidas.

Um dos exemplos dados pelo BC são os apps de delivery. No modelo, o iFood pode ser o iniciador que, dentro do seu próprio app, solicita a transferência direta da conta de quem fez o pedido para a conta do restaurante, eliminando intermediários como cartões de crédito nesse processo.

A Olivia, que tem BV, XP e o fundo BR Startups como investidores, não tem o mesmo poder de fogo que rivais como o WhatsApp para competir de igual para igual nesse espaço. A começar pelo número de pessoas que utilizam ativamente o aplicativo de mensagens do Facebook. No País, essa base é de 120 milhões usuários.

A fintech aposta, no entanto, em outras armas nessa batalha. Na contramão do rival, um primeiro ponto é o bom trânsito que a startup tem com as instituições financeiras. Sua plataforma está integrada a mais de 20 delas, entre bancos e outras empresas do setor, e a uma base de 5 milhões de contas conectadas.

A Olivia tem uma base de 5 milhões de contas conectadas à sua plataforma

“Nosso caso é diferente. O WhatsApp não tem acesso a toda movimentação bancária dos clientes”, observa Oliveira. “E, ao iniciar as transações, claro, vamos facilitar os pagamentos, mas nosso grande cerne é ajudar o usuário a gastar melhor.”

Em outra via, no modelo de revenue share, os recursos de inteligência artificial da Olivia são o motor de ferramentas de empresas como o assistente financeiro Bevê, do Banco BV, e um robô de investimentos da XP. Outro acordo envolve o uso de sua plataforma para fornecer uma visão detalhada de gastos aos usuários de cartões da Credicard.

Dados + Inteligência artificial

É na combinação do acesso à vida financeira dessa base com os perfis traçados desses consumidores, a partir da aplicação da inteligência artificial, que a Olivia entende que tem fôlego para ganhar terreno. E o fato de poder iniciar as transações adiciona mais um tempero a essa abordagem.

“Agora, além de dar recomendações financeiras a esse usuário, vamos permitir que ele execute essas ações dentro do ecossistema da Olivia”, afirma Oliveira. “Temos grande chance de centralizar essas transações. Nosso plano é ser o único aplicativo financeiro que esse usuário precisa ter.”

Para Fabricio Winter, sócio da consultoria Boanerges&Cia, na essência, não há diferenças entre as funcionalidades de pagamento do WhatsApp e da Olivia. Entretanto, ele destaca as fortalezas de cada um dos serviços além dessa camada em comum.

“O WhatsApp tem uma base gigante de usuários, está presente em boa parte do dia dessas pessoas e mesmo nas operações de muitas empresas, que já negociam seus produtos pelo aplicativo”, afirma o consultor.

“A vantagem da Olivia é sua grande proximidade com a vida financeira desse usuário, com suas recomendações”, ressalta Winter. “Para ela, fica mais fácil criar uma camada adicional de produtos e serviços financeiros e não-financeiros para se diferenciar.”

É justamente nessa frente que a Olivia está trabalhando. E ela quer incluir instituições financeiras nesse jogo. A ideia é que, a partir da visibilidade sobre as movimentações financeiras dos consumidores, esses parceiros possam oferecer produtos cada vez mais aderentes aos usuários.

Essa oferta, porém, seria iniciada e concretizada dentro do seu app ou ecossistema. "Eu consigo ver, por exemplo, que um usuário poupou 10% do salário”, diz Lucas Moraes, cofundador da Oliva. “E, com sua autorização, posso mover esse valor da sua conta no banco X para a corretora Y, que tem mais rentabilidade."

Ao unir conceitos como ecossistema e pagamentos, mesmo com abordagens e aplicações com outras finalidades, a estratégia guarda paralelos com empresas como a também brasileira PicPay.

À espera da autorização do BC, a Olivia está costurando parcerias para viabilizar o modelo de iniciadora. E, ao mesmo tempo, já toca projetos-piloto com algumas instituições para testar esse formato desde o início desse ano.

“Por enquanto, temos feito via aplicativo de parceiros, com a nossa solução embarcada. O que importa é a Olivia estar na mão do máximo possível de usuários”, diz Oliveira, sobre o formato, que também prevê divisão de receita. “Mas assim que o BC autorizar, vamos levar esse recurso para o nosso app.”

Boa parte da diferenciação da Olivia, no entanto, está centralizada em uma plataforma construída desde a sua fundação, em 2015. Batizada de Bob, a ferramenta alimentava a operação da startup e foi estendida oficialmente a outros clientes a partir de abril deste ano.

Em um primeiro plano, a Bob encurta o caminho de instituições financeiras e empresas ao open banking, dado que, ao se conectar à plataforma, essas companhias se integram automaticamente a todos os participantes do modelo proposto pelo BC e às contas de seus respectivos clientes, sempre com o consentimento dos mesmos.

“Nós entendemos que essa agregação vai ser a parte mais commoditizada do open banking”, afirma Moraes. “O diferencial está na inteligência dos dados financeiro, por isso, decidimos não cobrar nada por esse acesso até um determinado volume de contas conectadas.”

A partir dessa etapa, a Olivia oferece um portfólio mais sofisticado, com pagamento no modelo de software como serviço. A plataforma permite que as empresas tratem, padronizem e extraiam insights dos dados bancários e dos usuários por meio de recursos de inteligência artificial.

“Nosso objetivo é ser um backbone de inteligência para que essas empresas criem novos modelos de negócios e oportunidades”, diz Oliveira.

Hoje, a plataforma já é usada por seis instituições financeiras entre os níveis S1 e S2, como são classificados os bancos de maior porte do sistema financeiro do País, além de fintechs e empresas de outros segmentos da economia, cujos nomes não foram revelados pela startup.

Com a conexão desses parceiros, a Bob responde por 4 milhões dos 5 milhões de usuários da Olivia. O volume restante vem do seu aplicativo próprio. Até o fim de 2021, a projeção é chegar a um total de 10 milhões de usuários integrados ao ecossistema da empresa.

")