VLI opera como uno de los principales operadores logísticos integrados en Brasil, conectando ferrocarriles, terminales intermodales y puertos (en Santos, São Luís y Vitória) para servir a sectores como la agroindustria, la minería, la siderurgia y los combustibles, con concesiones para la Ferrovia Centro-Atlântica (FCA) y tramos de la Ferrovia Norte-Sul .

La empresa vive un momento de gran expectativa ante la posibilidad de renovar la concesión de FCA, la mayor línea ferroviaria del país, con 7.856 km de vía. Según la propuesta de renovación acordada con el gobierno y pendiente de aprobación del Tribunal Federal de Cuentas (TCU), VLI se encargaría del mantenimiento y la modernización de 5.725 km de FCA, mientras que entre 2.132 km y 3.082 km serían devueltos al gobierno federal, dependiendo de las distintas etapas del proceso. La empresa propone pagar R$ 30.000 millones por la concesión durante los próximos 30 años.

Para Fabio Marchiori, director ejecutivo de VLI, la renovación de la concesión es importante, pero la empresa continúa invirtiendo en otras áreas. "Solo en los últimos dos años, VLI ha invertido aproximadamente 7.000 millones de reales en sus propios activos", afirma en esta entrevista con NeoFeed . "Si la renovación de la concesión de la FCA es aprobada por el Tribunal Federal de Cuentas (TCU), duplicaremos las inversiones realizadas desde 2014 hasta la actualidad, que también ascendieron a 30.000 millones de reales".

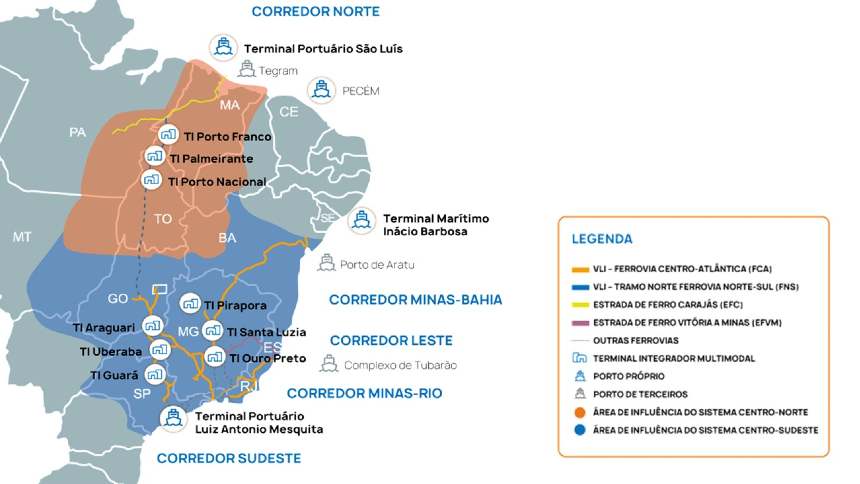

VLI, un gigante del sector, está compuesto principalmente por cinco accionistas: Brookfield (36,5%), Vale (29,6%), FI FGTS (15,9%), Mitsui (10%) y BNDESPar (8%). Los tres corredores logísticos, que conectan las vías férreas con las terminales intermodales y los puertos, constituyen el núcleo de las operaciones de VLI, cuyo acrónimo significa precisamente Valor de la Logística Integrada.

Marchiori destaca dónde está apostando VLI. «Creemos que la próxima oportunidad logística reside en el Corredor Norte, debido a la influencia de la región de Matopiba», afirma, refiriéndose a la nueva frontera agroindustrial. «Este corredor incluye el Ferrocarril Norte-Sur y termina en nuestra terminal portuaria TPSL en São Luís (MA), que se espera que crezca significativamente», añade.

Detrás de los aproximadamente 15 mil millones de toneladas-kilómetro (TKU) transportados en 2025 por el Corredor Norte —un aumento del 4,1 % con respecto al año anterior— se encuentra una estrategia desarrollada durante más de una década, basada en la integración logística, la anticipación de la demanda y el posicionamiento geográfico. VLI invirtió R$ 80 millones en la modernización de la terminal de São Luís.

Tan solo en los últimos años, el Corredor Norte ha recibido R$ 1.000 millones en inversiones, la mitad de las cuales provino de dos empresas (Mosaic y Ultracargo) que se establecieron cerca de la Terminal Palmeirante (TIPA), enfocada en granos y combustible, en el límite del Ferrocarril Norte-Sur en Tocantins; la terminal, por cierto, recibió R$ 400 millones en inversiones de VLI.

El director ejecutivo de la empresa considera que la inauguración del Ferrocarril de Integración Centro-Oeste (FICO) debería incrementar el flujo de carga a través del Corredor Norte. Asimismo, señala qué redes ferroviarias deberían recibir mayor atención gubernamental para conectar el país.

“Yo diría que Ferrogrão; FCA bien implementada, conectada con las autorizaciones ferroviarias; y Fico conectando con el norte”, afirma. “También es necesario resolver, incluso basándonos en nuestra experiencia de renovación de FCA, las concesiones relacionadas con la Red Occidental y la Red Meridional, que forman parte de una columna vertebral que atraviesa Brasil de norte a sur”.

A continuación, los principales extractos de la entrevista:

VLI acaba de cerrar un acuerdo con el gobierno para renovar la concesión del ferrocarril Ferrovia Centro-Atlântico, el más grande del país, que actualmente está siendo revisado por la TCU (Tribunal Federal de Cuentas), y está invirtiendo fuertemente en corredores logísticos. ¿Cuáles son los planes a mediano plazo de la compañía?

Solo en los últimos dos años, VLI ha invertido aproximadamente R$ 7 mil millones en sus propios activos y en las concesiones bajo su administración, incluyendo más de R$ 600 millones en la adquisición de 27 locomotoras para aumentar la capacidad de transporte de carga. Si retrocedemos aún más, desde 2014 hasta la actualidad, las inversiones ya han alcanzado casi R$ 30 mil millones. Si la renovación de la concesión de FCA es aprobada por el Tribunal Federal de Cuentas (TCU), duplicaremos las inversiones desde 2014 hasta la actualidad, sumando R$ 30 mil millones adicionales durante 30 años para aumentar la capacidad de FCA.

¿Cuáles son las estrategias para aumentar la eficiencia de los corredores logísticos, la principal área de operación de la empresa?

VLI se ha organizado en torno a la integración del ferrocarril y el puerto desde su creación en 2011, como escisión de Vale, que desarrolló esta metodología para la exportación de mineral de hierro. En nuestro caso, al trabajar con diferentes productos, replicamos este modelo recibiendo la carga de nuestros clientes en nuestras terminales integradas de cereales, azúcar y productos siderúrgicos. Posteriormente, transportamos esta carga por ferrocarril hasta un puerto de salida, desde donde se exporta. El flujo inverso, para las importaciones, funciona de la misma manera. Los flujos internos, que no están orientados a la exportación ni a la importación, se organizan en corredores logísticos.

" VLI se ha organizado en torno a la integración entre el ferrocarril y el puerto desde la creación de la empresa en 2011."

¿Cuántos corredores logísticos gestiona VLI?

Contamos con tres corredores —el Corredor Norte, el Corredor Sureste y el Corredor Este—, todos de gran importancia, además de otros corredores menores, actualmente en fase de estudio y operados por FCA. Organizamos los corredores según las necesidades de nuestros clientes, lo que incluye la creación de terminales para la salida de carga.

¿Cuál de los corredores tiene mayor potencial de expansión?

Creemos que la próxima oportunidad logística reside en el Corredor Norte, debido a la importante influencia de la región de Matopiba en el sector agroindustrial, incluyendo Mato Grosso y Tocantins. Se prevé que este corredor, que finaliza en los puertos de Maranhão, continúe creciendo considerablemente.

¿Por qué?

Porque es a través de este corredor en la salida del puerto que descargamos granos, combustibles, fertilizantes e incluso arrabio. Invertimos R$ 80 millones en la remodelación de nuestra terminal en São Luís, la TPSL. El objetivo es aumentar la eficiencia operativa de la terminal, con mejoras significativas en la capacidad interna de manejo de granos para atender a los clientes en la región de Matopiba.

¿Qué ventajas ofrece el Corredor Norte en comparación con los demás?

Priorizamos los puertos de Maranhão precisamente por la capacidad que nos brinda el Ferrocarril Norte-Sur, especialmente para el transporte de carga desde nuestras dos terminales integradas del Corredor Norte, ubicadas en Tocantins: la Terminal Porto Nacional (TIPN) y la Terminal Palmeirante (TIPA), especializadas en granos y combustible. Contamos con derecho de paso garantizado en el Ferrocarril Carajás, en el tramo norte del Ferrocarril Norte-Sur, lo que nos permite llegar al complejo portuario de Itaqui en São Luís.

¿Tiene el ferrocarril Norte-Sur potencial para aumentar el volumen de carga transportada?

Sí, pero dependerá de la capacidad del puerto. Con estas dos terminales integradas en Tocantins, ubicadas junto al Ferrocarril Norte-Sur, el volumen de carga que maneja VLI se ha cuadruplicado en diez años, alcanzando los 8 millones de toneladas, y podemos aumentar la capacidad de estas dos terminales en otro 50%. Un gran ejemplo es TIPA, donde invertimos alrededor de R$ 400 millones para crear un flujo de fertilizantes desde el complejo portuario de Itaqui en São Luís hasta la terminal en Tocantins.

El año pasado, dos grandes empresas se establecieron en zonas aledañas a TIPA: Mosaic, con inversiones de R$ 400 millones, y Ultracargo, con una inversión de R$ 140 millones. En otras palabras, el Corredor Norte ya ha atraído más de R$ 1.000 millones en inversiones. Y el ferrocarril Norte-Sur puede transportar más; tenemos capacidad para transportar más carga por ferrocarril, pero perdemos eficiencia en el puerto. Por eso estamos invirtiendo en nuestra terminal portuaria.

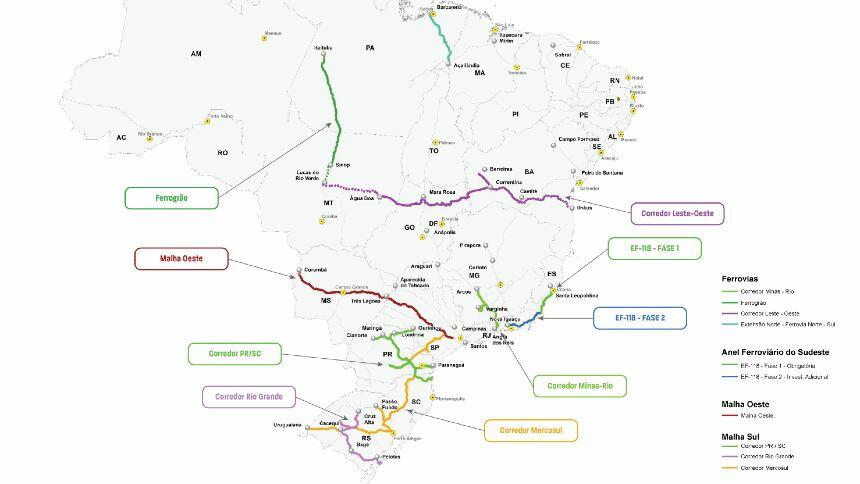

El Ministerio de Transportes planea ampliar las conexiones del Ferrocarril Norte-Sur con otras líneas ferroviarias, incluyendo el Ferrocarril de Integración Oeste-Este (FIOL) y el Ferrocarril de Integración Centro-Oeste (FICO). ¿Refuerza esto el potencial del Corredor Norte?

El ferrocarril de Fico es una realidad: está en construcción y el gobierno está elaborando los documentos de licitación para la subasta. Sin embargo, debería estar operativo mucho antes de que el corredor de Fiol sea viable; de hecho, está paralizado. Como corredor logístico, obviamente nos interesa, sobre todo porque la salida de mercancías de Fico antes de la finalización del corredor de Fiol —que debería tardar al menos otros diez años— será más viable a través del Corredor Norte, pasando por la Red Ferroviaria Central, el Ferrocarril Norte-Sur, el Ferrocarril de Carajás y llegando al puerto de Maranhão.

¿Los otros dos corredores logísticos, además del Corredor Norte, también están recibiendo inversiones?

Sí. El Corredor Oriental, por ejemplo, es el más grande de todos y el más importante para la empresa en términos de volumen movido. Conecta la región del Triángulo Minero con el sistema portuario de Espírito Santo. Transportamos granos, fertilizantes, productos siderúrgicos y, principalmente, celulosa a través de este corredor. Por lo tanto, es un corredor muy versátil. Nos asociamos con Vports y Multilift para instalar una nueva tolva ferroviaria en el puerto de Vitória, en Espírito Santo, con una inversión de R$ 16 millones. La tolva es una estructura que se utiliza para recibir y descargar productos transportados por tren.

¿El corredor sureste también recibió inversiones?

En este corredor, que conecta el Medio Oeste con el Puerto de Santos, VLI completó en marzo la segunda fase de un proyecto para optimizar el flujo de fertilizantes en nuestra terminal de Tiplam. Invertimos R$ 38 millones para ampliar una quinta línea ferroviaria dentro de la terminal, la cual fue adaptada en forma de pera, exclusivamente para la carga de fertilizantes. Esta mejora reducirá los cuellos de botella, disminuirá los tiempos de espera e incrementará el volumen transportado. Utilizamos FCA como vía principal para transportar la carga desde el Corredor Sudeste, que conecta las regiones productoras de Minas Gerais, Goiás, el Distrito Federal y São Paulo con Tiplam en Santos.

¿Cuáles son las expectativas con respecto a la renovación de la concesión de FCA?

FCA es un activo en el que VLI invierte de forma permanente. En los últimos cuatro años, hemos invertido casi R$ 5 mil millones en la concesión. Hemos pasado por cuatro gobiernos y el debate en torno a la concesión siempre ha avanzado. El proyecto de 1996, durante la privatización, fue muy importante para el país, pero no logró equilibrar la concesión. Pagamos más de R$ 20 mil millones en subvenciones, dinero que no se quedó en el ferrocarril; terminó asignándose a otros fines. Muchos tramos quedaron sin usar porque no había carga que transportar.

¿Qué cambió en esta negociación final?

En esta ocasión, en la negociación para los próximos 30 años con el Ministro Renan Filho, concluimos que no se trataba simplemente de otorgar una concesión, ya que FCA no es un ferrocarril listo para usar, del tipo "pague la cuota de concesión y úselo". De hecho, necesita modernización. Por lo tanto, se emprendió un sofisticado proceso de perfeccionamiento técnico, que incluyó estudios de tecnología de señalización y estándares de vía, locomotoras, vagones y antigüedad de la flota. Además, se recuperaron 2.500 km de tramos de vía. Los ferrocarriles solo tienen sentido cuando hay carga que transportar, lo cual no ocurre en estos tramos que se recuperarán; existen usos públicos muy interesantes que los estados y municipios ya han solicitado para estos tramos. Por ello, consideramos esta propuesta de renovación de R$ 30.000 millones, acordada con el gobierno y que ahora se envía a la TCU para su aprobación, una segunda gran oportunidad para FCA.

"FCA necesita modernizarse; consideramos esta propuesta de renovación de 30 mil millones de reales como una segunda gran oportunidad para el ferrocarril."

Por primera vez, se prevé una expansión de la red ferroviaria del país, con autorizaciones que permiten la construcción de pequeños tramos y garantías jurídicas para las inversiones privadas. ¿Podrá el sector ferroviario reducir la brecha con el transporte por carretera a medio plazo?

La infraestructura no es una política gubernamental, sino estatal. De hecho, existe continuidad en la planificación de este ámbito, iniciada por el gobierno anterior, mantenida por el actual y que debería continuar a partir de 2027. Necesitamos ampliar la red ferroviaria, que actualmente probablemente representa menos del 20%, hasta alcanzar cerca del 30% a medio plazo. Los camiones son importantes, pero solo para distancias cortas.

¿Qué proyectos ferroviarios debería priorizar el gobierno?

Existen interesantes posibilidades de inversión, a pesar de las incógnitas que aún quedan por resolver para que sean viables. Una de ellas es Ferrogrão, que considero una inversión inteligente en una zona que ya está siendo explorada. Ya existe una carretera que la atraviesa ( la BR-163, que discurre paralela a la vía férrea ). Un tren con 160 o 240 vagones transporta mucha más carga que los camiones en la BR-163, con mejores resultados medioambientales.

Pero varios expertos afirman que el ferrocarril de Ferrogrão es inasequible; el coste de su construcción es demasiado elevado...

Tras la pandemia, el coste de la construcción civil y del material rodante ha aumentado considerablemente. La rentabilidad del proyecto Ferrogrão depende de la estrategia a seguir. Hemos modificado esta percepción del riesgo en lo que respecta a la seguridad, un aspecto crucial en la construcción de, por ejemplo, un ferrocarril. Me refiero a las licencias ambientales y a las líneas de financiación a largo plazo que no comprometan los balances de las empresas. Esto se puede lograr mediante la financiación de proyectos , donde el financiador tiene la garantía de que la inversión será reembolsada. Por lo tanto, debemos encontrar la manera de que los sectores público y privado gestionen el riesgo.

¿Qué otras redes ferroviarias serían relevantes?

Otra posibilidad que veo es la conexión de FICO con el norte del país. También necesitamos definir bien el propósito de FCA, con una inversión bien planificada, ya que FCA funciona como una columna vertebral a la que otras autorizaciones ferroviarias pueden conectarse para aprovechar el potencial de nuevas cargas. Hay complejos de mineral de hierro por explorar en Minas Gerais y Bahía. Arauco, por ejemplo, anunció recientemente que construirá una línea secundaria para conectar su producción de pulpa en Inocência (MS) y llevarla a Santos. Hay varias opciones, pero necesitamos definir algunas prioridades a corto plazo.

¿Cuáles serían, en tu opinión?

Las demás redes ferroviarias no directamente afectadas por VLI forman parte de una columna vertebral que recorre Brasil de norte a sur. La Red Occidental es un ejemplo; actualmente no transporta carga, pero necesita encontrarle un uso: la red existe y puede utilizarse según el tipo de carga que se presente. La Red Meridional también está en discusión. En resumen: Ferrogrão, una línea FCA bien implementada y conectada con las autorizaciones ferroviarias, la línea Fico que conecta con el norte y la resolución, con base en nuestra experiencia en la renovación de concesiones, de los problemas relacionados con las Redes Occidental y Meridional.

de Estados Unidos para ayudar a Japón a revertir la caída del yen.")