巴西农业综合企业部门不断传来好消息,连续创下丰收纪录,生产力高,其在国家贸易顺差中所占份额也经常增加。

然而, NeoFeed获得的一份来自Banco Inter的此前未公开的报告显示,在创纪录的产量数字背后,一系列同时存在的压力正在侵蚀该行业众多公司的利润率、现金流和财务健康。

该调查由该银行投资策略师拉斐尔·维纳尔达撰写,指出五大因素共同作用,对今年的巴西农业企业构成“完美风暴”。这些因素包括化肥价格高企;包括巴西在内的多个国家丰收,导致大宗商品价格下跌;以及预计将改变降雨和干旱模式的厄尔尼诺现象。

国际米兰提出的另外两点,即高利率和企业杠杆,构成了 2026 年的这场“完美风暴”。这些现象虽然并非近期才出现,但与其他因素结合起来时,其重要性就更加凸显了。

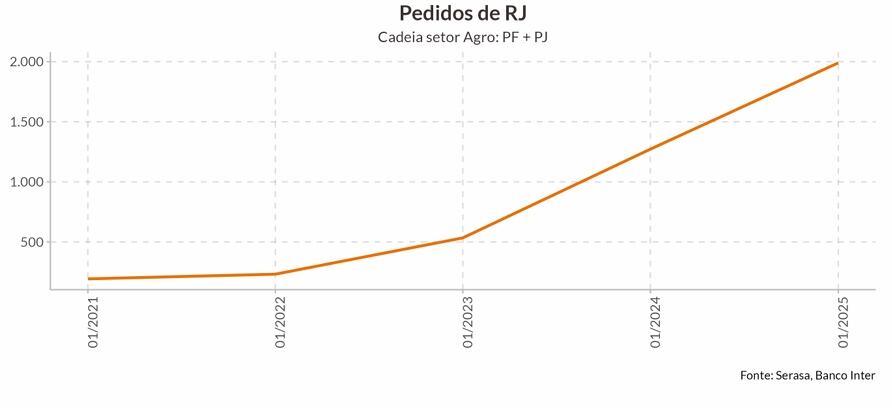

举个例子,与农业相关的公司或生产商的司法重组数量从 2022 年 1 月的不到 500 起跃升至今年 1 月的 2000 多起。

巴西最大的农村贷款机构巴西银行( Banco do Brasil)的农业贷款组合违约率从2022年12月的0.6%飙升至2026年3月的6.2%,创下该系列贷款的历史新高。为规避风险,该银行已将这部分贷款的拨备提高至9.7%,预计损失将高达406亿雷亚尔。

“尽管目前发生系统性危机的风险较低,但形势令人担忧,尤其是对于小型生产者而言,他们更容易受到信贷更难获得、成本更高的影响,”Winalda 在接受NeoFeed采访时表示。

Inter的策略师分析了这一情景中的每个组成部分,这些组成部分都会对该行业产生影响。在众多风险因素中,他指出化肥价格上涨是最令人担忧的问题。

巴西商品交易所(Comex)的研究表明,巴西约80%的化肥消费依赖进口,这一巨大比例使得该行业直接受国际市场动态的影响。“任何外部冲击,无论是地缘政治、物流还是汇率方面的冲击,几乎都会立即传导至生产成本,”他警告说。

据他介绍,四种主要的化肥投入是尿素、硫酸铵、磷酸盐和过磷酸钙:“尿素和磷酸盐的水平都高于 2022 年,而 2022 年由于俄罗斯在乌克兰的冲突不断升级,全球供应链出现了严重的扭曲。”

Winalda指出,尿素产量今年开局疲软的趋势已经显现,这可能预示着未来的收成也会较为有限。“另一方面,磷酸盐的囤积明显增多,这表明市场担心会出现短缺,”他补充道。

厄尔尼诺现象

厄尔尼诺现象——一种以赤道太平洋海水异常变暖为特征的自然气候现象——也对生产者构成威胁。

这种现象在巴西的影响呈现出差异性:南部地区面临强降雨和洪水,而北部和东北部地区则饱受长期干旱和缺水之苦。在东南部,这种现象往往会缓和冬季气候并引发热浪,而且雨季和旱季之间的界限并不十分清晰。

预计厄尔尼诺现象将于9月开始,届时农作物收成和价格将受到影响,其影响也将更加明显。“研究表明,今年可能出现超级厄尔尼诺现象,这种强度异常巨大的事件可能会显著加剧所有这些影响,”温纳尔达说道。

Banco Inter 的研究警告说,对于农业而言,这意味着作物歉收的风险更大,生产成本面临压力,灌溉地区可能出现缺水。

报告指出:“这些因素往往会直接反映在氮肥等关键投入品的价格上,而氮肥的需求又与种植前景密切相关。在这种情况下,气候监测不再仅仅是一种气象工具,而是成为该行业风险管理的核心要素。”

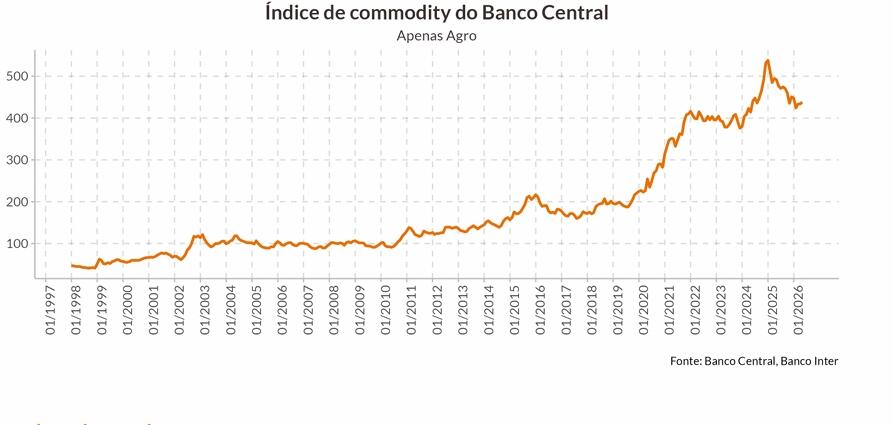

农业领域“完美风暴”的另一个因素是该行业某些大宗商品的价格波动,这些大宗商品的表现并不理想。

原因之一是全球主要粮食生产国同时迎来创纪录的丰收。巴西、阿根廷、美国甚至印度的粮食产量在本轮周期都达到了历史最高水平,导致粮食市场供过于求,尤其对大豆和玉米价格构成压力,尽管该行业的整体指数与历史水平相比仍然处于较高水平。

报告强调:“实际上,这意味着农村生产者会感受到双重影响:每袋收入下降的同时,生产成本(化肥、柴油、信贷)却没有以同样的速度下降,这就是所谓的剪刀效应,它给2026年巴西农业的盈利能力带来了压力。”

宏观经济形势高企,利率居高不下,通胀率高于目标水平,这也加剧了该行业的谨慎情绪。

造成这种环境的因素有很多:中东冲突给石油价格带来压力,进而导致通货膨胀;对厄尔尼诺现象的担忧增加了能源和食品价格上涨的风险;政府支出水平、经济活动过热以及美元可能升值等变量也给通胀形势增添了更多不确定性,使得中央银行保持谨慎态度。

报告指出:“对于农业部门而言,结论很明确:信贷成本高昂,持续时间更长。”

报告中令人担忧的形势与巴西农业综合企业的总体积极数据形成鲜明对比。过去十年,该行业占巴西GDP的23%至25%,在丰收年和汇率有利的年份,这一比例呈上升趋势。

仅2025年一年,巴西农业GDP就达到3.2万亿雷亚尔,与2024年相比,产值增长12.2%,产量增长6.75%。总体而言,农业占巴西商品出口的一半,并在从投入到农产品加工业的整个产业链上创造了2860万个就业岗位。

咨询公司Zera Ag的合伙人、前圣埃斯皮里图州农业部长奥克塔西亚诺·内托表示,Banco Inter指出的因素单独来看确实令人担忧。但他同时指出,尽管面临一些具体困难,农业的盈利能力和生产力依然强劲。

他认为,问题集中在特定领域(大豆和玉米)以及杠杆率较高的生产商中。因此,在孤立地看待涉及该行业个体生产商和公司的司法重组案件绝对数量的增长时,需要谨慎。

“巴西农业综合企业约有500万农村生产者,其中40万是最大的生产者,占总产值的86%。”他说道,“从这个规模来看,尽管RJ曲线令人担忧,但这个比例表明它只占很小一部分。”

他认为,近年来农村生产者司法重组数量的增加源于一些偶然因素。例如,关于农村个体户司法重组的立法于2021年生效。自那时起,物价下跌,而成本上涨——主要是由于2022年开始的乌克兰战争导致化肥价格上涨——这一时期呈现出明显的趋势。

因此,这种现象集中在大豆和玉米种植户以及杠杆较高的生产者中,并不代表巴西农业存在结构性危机。

Zera 的一位高管认为,从历史数据来看,短周期作物(如大豆和玉米)在 10 年内产生的营业利润回报率为投资价值的 20% 至 30%,而长周期作物(如咖啡)的回报率为 30% 至 40%。

因此,生产者,尤其是小型生产者,最终忘记了商品价格是周期性的——也就是说,它们并非总是可持续的——并最终为这种过分乐观付出了高昂的代价。

“例如,2021 年,一袋大豆的价格接近 200 雷亚尔,利润很高,许多生产商贪多嚼不烂,承担了过多的承诺,扩大了农场和投资,指望价格能够保持高位,”他说。

“随着周期逆转,其他国家作物丰收,大宗商品价格下跌,成本上升,市场波动加剧,这些承诺变得难以承受,导致财务紧张和破产诉讼等情况发生,”他补充道。

内托表示,要减少该行业的司法重组数量,需要更好的企业管理、融资多元化、减少对公共政策的依赖,以及更加重视生产者的金融教育和提高专业化水平。

据Zera公司高管称,该行业的融资已变得“五花八门”,几十年来政府的参与度越来越低。从这个意义上讲,他将自己的公司描述为“资本裁缝”:为客户构建运营模式,实现资金来源多元化,并寻求资产负债表以外的融资渠道,与银行、基金和其他资本市场机构合作,为农业企业提供融资。

专家表示,小型生产者仍然寄希望于政府的“丰收计划”能够帮助他们。内托警告说,令人遗憾的是,自20世纪80年代以来,联邦政府在农业融资方面的主导作用一直在下降。

他指出:“如今,联邦预算对今年萨夫拉计划(Plano Safra)约 1.1 万亿雷亚尔的农业信贷总额贡献不到 1%;信贷需求来自各种渠道。”他还补充说,萨夫拉计划目前仅占巴西农业企业年度融资需求的三分之一左右。

“其余三分之二的资金都用于资本市场和易货交易;这些操作不涉及财政部的一分钱,”他补充道。农业综合企业中的易货交易是一种融资形式,生产者用其未来部分产量交换农业投入品。

来自 Banco Inter 的 Winalda 也认为,尽管最近宣布的 Plano Safra(农业计划)规模庞大,但该行业对此仍持谨慎态度。

“人们普遍认为,这项政策主要惠及目前受影响最大的中小生产商,但它并不能解决结构性问题,”国际贸易联盟(Inter)的策略师表示。“大型企业获益较少,在传统市场中仍然面临高昂的成本。”