A onda de IPOs no Brasil veio com tudo em 2021. Nos primeiros 45 dias, 14 empresas fizeram ofertas de ações ou follow ons na bolsa brasileira. Até agora, 33 companhias protocolaram seus pedidos de abertura de capital. Sem falar, nas empresas que ainda não tornaram públicas suas intenções.

Muitas empresas que abriram o capital têm um faturamento até certo ponto baixo. E, mesmo assim, estão conseguindo captar muitos recursos para seus projetos de expansão, muito em função do setor em que atuam.

A bolsa brasileira democratizou o acesso, com regras mais flexíveis para que empresas com faturamento abaixo do R$ 1 bilhão pudessem participar.

É o caso da Westwing, site de produtos para a casa e com faturamento de cerca de R$ 300 milhões, que captou mais de R$ 1 bilhão. Ou da Locaweb, cujo faturamento é inferior a R$ 400 milhões e levantou R$ 2,75 bilhões em uma oferta subsequente de ações neste mês de fevereiro.

Ambas são do setor digital e de tecnologia, que está franca expansão, especialmente após a pandemia. Outro bom exemplo é a Eletromídia, que captou R$ 871,6 milhões e conta com receitas na casa dos R$ 320 milhões anuais.

Bolsa e os times da Europa

A bolsa de valores e os clubes de futebol começaram a virar realidade na Europa, com a mudança do modelo de gestão do futebol inglês, que acabou influenciando todos os demais mercados.

Em geral, os clubes performam mal na bolsa no longo prazo, pois infelizmente os papéis são muito influenciados pelos resultados esportivos. E isso tira um pouco a lógica econômica, já que os times acabam gastando tudo o que podem para lutar pela conquista de títulos. Sem falar no excesso de gastos e do caráter deficitário de sua operação.

Um case de sucesso foi o time inglês Manchester United, que, em 2005, chegou a representar 55% de todo o mercado acionário de clubes de futebol no mundo. Na época, o foco era a expansão global da marca, gerando receitas comerciais globais robustas e controle de custos extremamente rígidos, garantindo sempre retorno para os acionistas.

Mas, no geral, o mercado de ações como um todo na Europa mostrou-se um mau investimento, devido ao caráter de jogo de azar que as ações dos clubes tomaram. Isso por estarem vinculadas ao desempenho dentro de campo, contratações, salários astronômicos e do sucesso nas competições

Outro problema que afetou diretamente o mercado de ações de clubes de futebol na Europa foi a dificuldade de conquistar o investidor institucional e pessoas físicas no mercado de ações, interessadas no time como um investimento.

Um bom exemplo para ser estudado é a Juventus de Turim, gigante italiano que viu as ações virarem pó quando o clube foi rebaixado para a segunda divisão, em 2006, após comprovada fraude de manipulação de resultados.

Por outro lado, os papéis atingiram o auge com a chegada do atleta português Cristiano Ronaldo e sua força mercadológica. Isso mostra a volatilidade, muito além de critérios econômicos, para analisar o desempenho dos papéis.

E no Brasil: como seria?

Um dos pontos mais complexos para o futebol brasileiro é que estamos completamente fora deste mundo empresarial da Europa. Nossos clubes são entidades sem fins lucrativos, sem um mínimo de controle orçamentário, com dívidas impagáveis e zero de governança.

Por outro lado, mais de 150 milhões de brasileiros gostam e acompanham futebol. Os clubes têm potencial mercadológico, mas o modelo de gestão atual limita qualquer possibilidade de usufruir do mercado de capitais.

Para piorar, não há hoje um marco regulatório no nosso futebol, com uma legislação sobre clube-empresa, entrada de investimento privado e incorporação de boas práticas de gestão corporativa.

Todas as empresas brasileiras que estão na bolsa, bem como clubes europeus cotados no mercado de capitais, seguem rígidos padrões corporativos de gestão, compliance, ESG, transparência e governança.

Assim, para sonharem com a bolsa de valores, os clubes brasileiros terão que mudar radicalmente seu arcabouço jurídico e mais ainda suas práticas de gestão.

Segundo estudo da Sports Value, os Top 30 clubes do Brasil têm um valuation conjunto de US$ 5 bilhões, menos que o americano Dallas Cowboys, time de futebol americano mais valioso do planeta (saiba mais aqui).

O Flamengo lidera com valor de R$ 2,9 bilhões. Portanto, conseguiria captar mais de R$ 1 bilhão facilmente em um IPO. O Corinthians com valor de R$ 2,3 bilhões, o Palmeiras, R$ 2,2 bilhões, e São Paulo, R$ 1,8 bilhão, lideram entre os times mais valiosos.

Estes valores são baixos, perto do potencial econômico de nossos clubes, que somente poderão ser atingidos com uma profunda mudança estrutural do futebol brasileiro. Nesse momento, a bolsa de valores é um sonho completamente utópico para os clubes do Brasil.

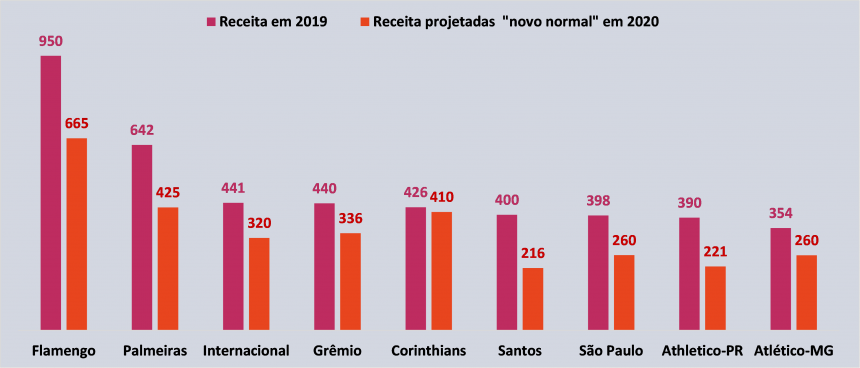

Receitas clubes no Brasil em 2019 e receitas projetadas de 2020 (R$ milhões)

*Amir Somoggi é sócio-diretor da Sports Value e tem mais de 20 anos de experiência na indústria do esporte, com projetos realizados para diferentes clubes, patrocinadores, agências e empresas investidoras