A confiança é como um cristal delicado: uma vez quebrado, os fragmentos nunca se encaixam como antes. A primeira trinca aconteceu em março. O ministro da Fazenda, Fernando Haddad, abandonou a meta de superávit fiscal primário crescente em 2025 e 2026. A nova meta, a margem tolerância e os gastos fora da meta passaram a ser mais dois anos de déficit.

O cristal se espatifou de vez em novembro. Um anúncio em cadeia nacional destacou mais as medidas expansionistas do que qualquer intenção de controlar gastos, contrair a política fiscal, ou reduzir o crescimento acelerado da dívida pública.

A confiança na política fiscal não será mais a mesma, a não ser que aconteça uma mudança política muito inesperada.

A consequência foi a mudança total na expectativa dominante para a inflação, taxa de juros e a desvalorização da taxa de câmbio.

A mediana das respostas para as próximas 16 reuniões do Copom passaram a apontar uma taxa Selic efetiva de 14,5% em 2025 e 13,1% em 2026.

A esta taxa Selic e ao nível atual da dívida pública bruta, a despesa com juros da dívida pública fica projetada em R$ 1,23 trilhão em 2025 e R$ 1,32 trilhão em 2026, isso em um cenário de taxa de câmbio estável.

Ao se somar o resultado fiscal primário deficitário consensual do momento, o cenário se torna um déficit fiscal nominal em torno de 10,2% do PIB em 2025 e de 10,4% em 2026.

A grande questão é: qual a taxa de câmbio devemos esperar para o fim de 2025? É conhecido o aforismo que a taxa de câmbio existe para deixar os economistas modestos, mas podemos combinar o histórico passado e as condições objetivas atuais para organizar probabilidades.

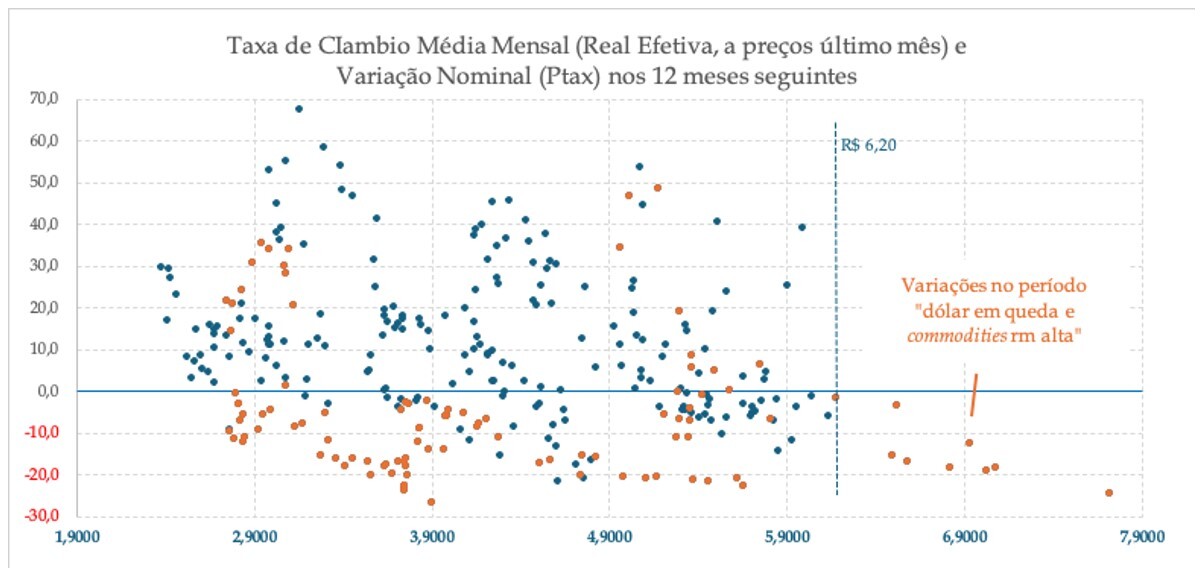

O argumento de quem espera que o câmbio aprecie para o entorno de R$ 6 combina o seu nível depreciado, em termos efetivos, e a resposta de política monetária que deve retornar a Selic a níveis vistos somente no início dos anos 2000. O histórico e as condições objetivas apontam para a fraqueza desse argumento.

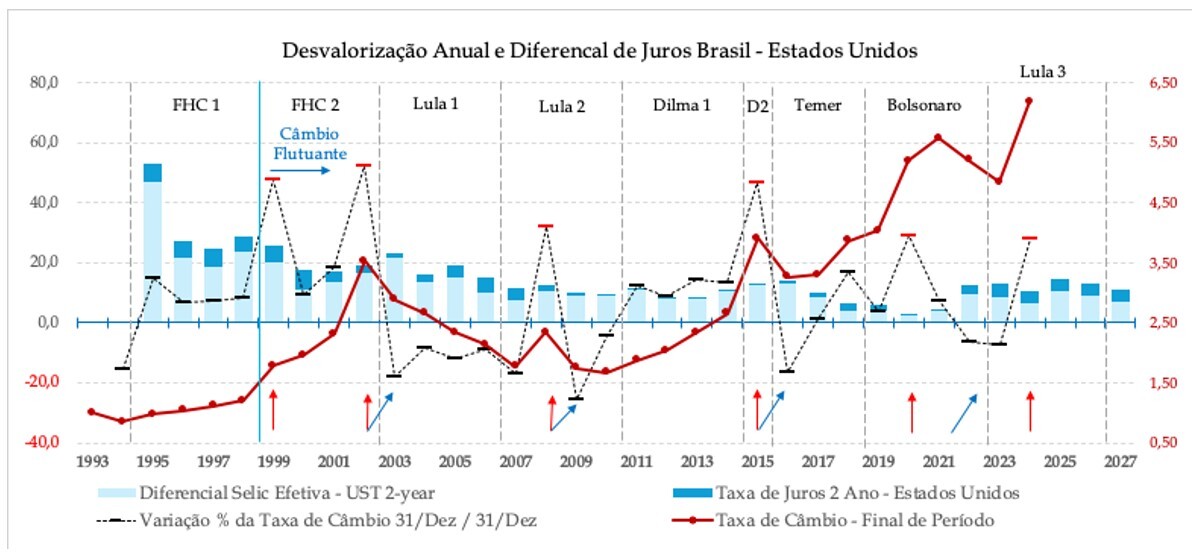

A taxa de câmbio nominal se desvalorizou em 15 dos 25 anos do regime de câmbio flutuante, mas devemos desconsiderar o período de “dólar em baixa e commodities em alta”, vigente entre o final de 2002 até os seus estertores com o grande estímulo chinês em 2009 e 2010, na sequência da Grande Crise Financeira de 2008.

A exclusão significa retirar cerca de 100 dos 300 meses do regime de câmbio flutuante. Os 200 meses remanescentes registraram depreciação nominal em 75% das ocasiões, sem qualquer relação com o nível da taxa de câmbio real efetiva.

As condições objetivas na economia global são tão (ou mais) desfavoráveis para a taxa de câmbio brasileira.

O presidente Donald Trump quer tornar o investimento para produzir nos Estados Unidos “irresistível” por meio de tarifas de importação, impostos baixos, uma super-desregulamentação e a rápida adoção de novas tecnologias como a inteligência artificial.

O dólar pode se valorizar porque a economia americana realmente se torna “irresistível”, ou por um possível super-aquecimento, déficit público excessivo e a possível alta da inflação elevarem a curva de juros dos Estados Unidos.

As condições objetivas brasileiras de desaceleração no crescimento e mais dois anos de déficit nominal na casa de 10% do PIB (acima de R$ 1,3 trilhão) vão exigir um ajuste no resultado fiscal primário de grandes proporções (R$ 300-400 bilhões), algo improvável no “modo reeleição” que deve vigorar daqui em diante. A parte que exige maior modéstia é na magnitude a se esperar para a depreciação.

De novo, um histórico cria âncoras para a discussão. Os 300 meses de variação anual da taxa de câmbio mostraram depreciações praticamente meio a meio acima e abaixo da taxa Selic efetiva do mesmo período (abaixo inclui as apreciações).

Caso se considere somente as 200 ocasiões fora do período “dólar em baixa e commodities em alta” passamos para 65% de depreciações acima da taxa Selic efetiva no período.

Ao acrescentarmos 14,5% a R$ 6,20 temos R$ 7,10. A variação de considerar o diferencial da Selic sobre o juro de dois anos nos Estados Unidos (14,5% - 4,5%) leva a R$ 6,80. A depreciação superou o diferencial de juros Brasil-Estados Unidos em 73% das ocasiões fora do período “dólar em baixa e commodities em alta”.

Neste cenário de fragmentos de cristal mal encaixados, e provavelmente sem conserto, somado às referências acima, devemos pensar na taxa de câmbio ao final deste ano mais para R$ 7 do que para R$ 6.

*Marcelo Petersen Cypriano é economista-chefe e estrategista da Mont Capital Gestão de Recursos. Teve passagem como economista sênior no Itaú Asset Management e no BankBoston e atuou como economista-chefe no Banco Original e como economista-consultor da KPC Gestão de Patrimônio