Uma forma de entender como o setor de pagamentos evoluiu ao longo do tempo é pensar na expansão de uma rodovia. “Uma pequena estrada foi construída no início dos anos 1950 nos Estados Unidos, com fluxo limitado regionalmente e destinada a poucos passageiros e empresas de transporte. Com o passar do tempo, essa estrada tornou-se uma grande “highway”, passou a ter conexões com outras regiões e países, atraiu o interesse de novas transportadoras e recebeu mais viajantes.”

Esse trecho faz parte do capítulo 2, que você lê abaixo, do livro “Payments 4.0: as forças que estão transformando o mercado brasileiro”, de Edson Luiz dos Santos e Luis Filipe Cavalcanti, dois dos maiores especialistas do setor de pagamentos no Brasil, que será lançado nesta segunda-feira, 30 de novembro, num webinar gratuito.

Santos e Cavalcanti, além de trazer o histórico de uma indústria que movimentou R$ 1,8 trilhão em 2019 no Brasil e que cresce a taxas médias de mais de dois dígitos nos últimos 20 anos, traçam um cenário que mostra a concorrência atual, os novos entrantes, a evolução do comércio e o avanço da tecnologia.

O livro traz histórias saborosas, como quando a Cielo quase comprou a americana Global Payments, nos Estados Unidos, em 2012. A oferta já estava aprovada pelo lado vendedor. Mas, na última hora, a Cielo desistiu do negócio.

Hoje, a companhia controlada por Banco do Brasil e Bradesco, tem uma participação que é três vezes maior do que PagSeguro e Stone e um valor de mercado bem menor do que essas duas empresas que surgiram recentemente e estão ganhando tração no setor de pagamentos.

“A PagSeguro e a Stone têm conduzido estratégias diferenciadas, inovando e avançando na cadeia de valor do lojista”, afirma Santos. Não por acaso, a Stone, de André Street, acaba de comprar a Linx, forte na área de software de varejo, por R$ 6,7 bilhões.

Esse é um ponto abordado por “Payments 4.0”: a entrada de novos competidores de onde não se imaginava há pouco tempo. A Linx é um exemplo. Mas também podem ser citadas a Totvs, a Omie e a Conta Azul. Sem esquecer, claro, das big techs, que incluem nomes como Facebook, Google, Amazon, Alibaba, Apple e Tencent. E das varejistas, como Magazine Luiza, Via Varejo, B2W e Mercado Pago.

“A quarta geração é das plataformas que ampliam o conceito de e-commerce e marketplace, oferecendo aos lojistas soluções de pagamentos e financeiras, como antecipação de recebíveis, conta digital, cartão pré-pago, crédito, além de outros serviços como logística, publicidade e marketing”, afirma Santos.

Nesse sentido, o PIX, o sistema de pagamentos instantâneos do Banco Central, tem potencial de provocar uma nova revolução no setor.

Nos dois trechos que você lê abaixo, os autores falam da complexidade do setor de pagamentos e sobre as organizações exponenciais:

A indústria de cartões de pagamento foi organizada basicamente em torno de bandeiras, emissores e credenciadoras, mas ganhou cada vez mais complexidade à medida que os consumidores começaram a usá-los em suas compras do dia a dia, os vendedores aceitaram a modalidade em seus negócios e novas empresas prestadoras de serviço passaram a fazer parte do processo de uma transação.

Uma forma mais clara de entender o que aconteceu é imaginando a expansão dessa indústria como a expansão de uma rodovia. Uma pequena estrada foi construída no início dos anos 1950 nos Estados Unidos, com fluxo limitado regionalmente e destinada a poucos passageiros e empresas de transporte. Com o passar do tempo, essa estrada tornou-se uma grande “highway”, passou a ter conexões com outras regiões e países, atraiu o interesse de novas transportadoras e recebeu mais viajantes. No início, era preciso apenas uma faixa para dar conta do tráfego limitado, porém, foi preciso construir mais faixas, cada vez maiores, para suportar um fluxo que simplesmente não parava de crescer. Com isso, novas empresas passaram a prestar serviços auxiliares ao tráfego, como socorro em caso de acidente, recolhimento de pedágio e postos de conveniência. A estrada agora havia se tornado uma poderosa rede de transporte.

Assim também aconteceu com a indústria de cartões, que começou com uma plataforma americana Diners, preparada a atender um fluxo limitado de transações de um seleto grupo de estabelecimentos comerciais e consumidores na década de 1950, a exemplo da pequena estrada citada acima. Hoje, no entanto, ela já se transformou em uma “highway” com transações realizadas em todas as partes do mundo, feitas por consumidores de cada canto do planeta e viabilizadas por inúmeras empresas de pagamento e outros prestadores de serviços auxiliares.

Toda essa plataforma – ou “payments rails” – foi desenvolvida sempre com base na busca por segurança, velocidade e simplicidade a cada transação, sem que se tivesse uma explosão dos custos aos portadores do plástico nem das fraudes para os estabelecimentos comerciais. Caso contrário, o comprador iria voltar para os competidores de sempre dos cartões, o dinheiro ou o cheque. Para que isso não ocorresse, em 70 anos de história, houve uma extraordinária melhoria dos processos: a captura das transações deixou de ser manual para se tornar eletrônica, eliminou-se a necessidade de autorização por telefone e os tempos de autorização, processamento e liquidação do pagamento caíram consideravelmente.

Para que se tenha uma ideia, no Brasil, até o início dos anos 2000, os cartões eram colocados na base de uma impressora manual, um equipamento conhecido como “reco-reco” (“Zip Zap”, nos Estados Unidos) que copiava no carbono as informações em alto relevo do plástico. Uma via ficava com o portador do cartão, uma com o estabelecimento comercial e a outra era enviada para o banco, que faria o crédito na conta do vendedor. Tudo de maneira física, o que – é claro – dava margem para erros e fraudes. As instituições financeiras conviviam com grandes perdas decorrentes da falta de segurança, já que lojistas poderiam depositar boa quantidade de recibos de vendas falsos.

Somente em 1974, com o advento da tarja magnética, essa realidade começou a melhorar no mercado americano e, no Brasil, no início dos anos 1990. Essa tecnologia possibilitava rastrear as transações, o que permitiu redução das fraudes – mas, como citado anteriormente, era só o início desse processo, porque os golpistas logo começaram a desenvolver a capacidade de roubar os dados da tarja por meio de dispositivos “skimmers” instalados nas máquinas de cartão, chamados de “chupa–cabras”, forçando a indústria a novamente se sofisticar com a criação do código de verificação do cartão (CVC), informado no momento da compra.

À época da captura manual, a autorização da transação era feita por telefone, portanto era comum o pagamento demorar durante os tempos de festas, como por exemplo o Natal, quando os estabelecimentos ficavam repletos de clientes e os funcionários eram obrigados a ligar para a central para checar se a transação poderia ser fraudulenta. A demora, muitas vezes, acabava desincentivando o uso do plástico como forma de pagamento.

Em 1974, a então ICA (hoje Mastercard) passou a utilizar um sistema informatizado, eliminando a necessidade de autorizações telefônicas nos estabelecimentos comerciais. A evolução foi tamanha desde então que, atualmente, a percepção do portador é de que uma transação com cartão é feita em aproximadamente cinco segundos, o que pode ser mais rápido ou demorado, dependendo do local em que se está.

Toda essa evolução no setor, feita para garantir mais segurança, agilidade e simplicidade, levou ao surgimento de outros negócios na cadeia de pagamentos. Em primeiro lugar, a transação só acontece quando um emissor entrega um cartão para o comprador. Mas não um simples cartão. Um fabricante insere um chip com informações e parâmetros sobre o portador e o tipo de plástico. Empresas especializadas ainda fazem a marcação dos dados no próprio cartão, para identificar informações do usuário. A entrega do cartão ao portador ainda exige uma logística com alto nível de segurança no transporte, para que ele não caia nas mãos dos fraudadores.

No estabelecimento comercial ou prestador de serviço, a credenciadora torna o varejista apto a receber o pagamento por suas vendas com cartões. Antes disso, fabricantes das máquinas criam diferentes modelos para os equipamentos, dependendo do público a ser atendido. Empresas de tecnologia desenvolvem os softwares a ser utilizados nesses dispositivos, que farão a comunicação com a plataforma de cartões. Companhias de telecomunicações permitem a conectividade da máquina, uma vez que 80% dos terminais no Brasil são sem fio e têm um cartão SIM Card inserido.

Prestadores de serviços especializados vendem, principalmente aos estabelecimentos com mais de um ponto de venda, o “pin pad”, equipamento que está integrado à frente de caixa e conectado ao sistema de captura chamado “TEF” (Transferência Eletrônica de Fundos). Na própria comunicação entre as diferentes empresas do mercado, as informações são encaminhadas criptografadas e, portanto, é preciso um hardware, conhecido como “HSM” (Hardware Security Module), de uma prestadora de serviço especializada que venda essa solução. Já a liquidação da transação é realizada em uma “clearing house”, isto é, em uma câmara de liquidação, que no caso do Brasil é a Câmara de Pagamentos Interbancários (CIP).

Caso esteja no comércio eletrônico, o estabelecimento comercial ainda tem à disposição um sistema de captura de transação específico e, se for um pequeno varejista online, pode se conectar a um “gateway” de pagamento, companhia responsável por fazer a comunicação com um credenciador. Outras empresas ainda fornecem o serviço de antifraude no e-commerce, realizando checagens com base no perfil do comprador, do vendedor e da compra do bem ou serviço em si. Com isso, elas criam um score de risco da transação, utilizado pelo varejista para gerenciar a aprovação da compra e evitar um futuro “chargeback” por fraude.

Figura 8 – Complexidade da Indústria

No total, são mais de 25 tipos de negócios diferentes que compõem a indústria de cartões de pagamento no Brasil, os quais auxiliam consumidores, estabelecimentos comerciais ou dão suporte às atividades de bandeiras, emissores e credenciadores. No entanto, um efeito colateral dessa extensa cadeia foi que ela acabou se tornando complexa e cara. O reflexo disso está na taxa de desconto cobrada do lojista em cada transação, a remuneração de todos os participantes.

Essa indústria se tornou, de certa forma, como uma “máquina de Goldberg”, em referência ao inventor e cartunista norte-americano Reuben Garrett Lucius Goldberg (1883–1970). Ele desenhava máquinas extremamente complicadas, com vários equipamentos interligados de maneiras diferentes e inusitadas, mas que executavam tarefas extremamente simples, como acender uma lâmpada ou encher um copo com água, de acordo com o que está representado na Figura 9.

Figura 9 – Máquina de Goldberg

É o que ocorre quando utilizamos um cartão de pagamento. Para os consumidores, existe a sensação de ser algo simples e veloz. Entretanto, o que acontece nos bastidores é totalmente diferente. Nos primeiros segundos da transação, é obtido um código de autorização para que ela ocorra. No decorrer do dia, os principais participantes da indústria processam os pagamentos em lotes ou filas, momento chamado de “processamento batch”, algo que leva tempo e envolve diversos atores do mercado. A liquidação efetiva da transação só ocorre no dia seguinte, se for uma transação de cartão de débito, ou em 30 dias, no caso de uma transação de cartão de crédito à vista. Daí a alusão à máquina de Goldberg.

De maneira mais direta, o que a indústria de cartões está fazendo é buscar o dinheiro do comprador e transferir ao vendedor, com pouca fricção e muita eficiência. Mas, por trás dessa simplicidade, existe uma estrutura robusta – uma “highway” – construída ao longo de décadas e mantida até o momento. Interessante notar que essa estrada, no entanto, poderá passar por mudanças profundas nos próximos anos. O avanço da tecnologia tem sido capaz de permitir a transferência de valores entre pagador e recebedor de forma rápida, simples e segura, da mesma forma como transferimos uma foto, um vídeo, um áudio ou um texto. Será possível dizer que há espaço para a indústria de cartões passar por uma verdadeira “inovação disruptiva”?

**********

As organizações exponenciais

Em todo o mundo, indústrias como a de cartões de pagamentos, complexas, repletas de intermediários e, portanto, caras, têm sofrido mudanças significativas nas últimas décadas decorrentes da quarta revolução industrial, em que a capacidade de processamento dos computadores disparou, o custo de armazenamento de informações se tornou mais acessível e a velocidade da comunicação ficou cada vez mais rápida.

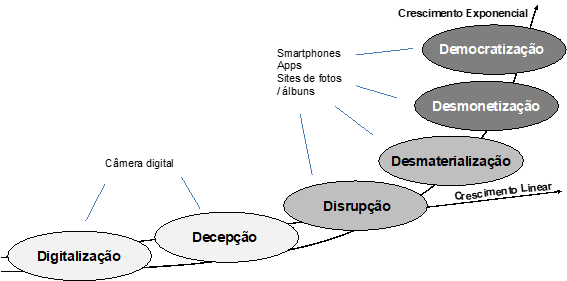

Os especialistas têm estudado as características dessa nova revolução para poder aprimorar sua definição. Um destaque coube ao trabalho de Peter Diamandis (1961-)[3], da Singularity University e X Prize Foundation. Ele observou que o extraordinário crescimento das empresas na quarta revolução industrial, que são capazes de mudar sua indústria completamente, está baseado em um ciclo composto por seis fases, nomeadas como “6Ds”, descrito na Figura 11: digitalização, decepção, disrupção, desmaterialização, desmonetização e democratização.

Figura 11 – 6Ds das Organizações Exponenciais

(Fonte: “Goodbye Linear Thinking: Hello Exponential!”, Diamandis, P., Kotler, S., Rotman Management Magazine, primavera de 2016).

Diamandis parte da premissa de que tudo que é “digitalizado” pode ser disseminado mais facilmente e, portanto, tem chance de entrar em uma fase de crescimento exponencial. No entanto, logo em seguida, há uma “decepção”, uma vez que a tecnologia digital em estágio inicial de implementação não apresenta saltos de crescimento como normalmente é esperado. No início, o crescimento exponencial de números pequenos – como 0,01, 0,02, 0,04 e 0,08 – é basicamente zero, pouco notado. É preciso tempo para que a tecnologia realmente entre numa fase de “disrupção”, com os saltos de crescimento de 1 mil para 100 mil, 1 milhão e 1 bilhão ocorrendo com magnitudes mais relevantes.

Quando uma tecnologia se torna disruptiva, nas fases iniciais do crescimento exponencial, ela provoca a “desmaterialização” do que antes existia – como o GPS, a câmera fotográfica, a calculadora, o sistema de vídeo conferência, entre outros produtos que se tornaram aplicativos no celular conforme exemplifica a Figura 12 logo adiante. Assim que a desmaterialização ocorre, os ativos se tornam digitais e, portanto, mais baratos, alguns deles até mesmo gratuitos. A digitalização em conjunto com a desmaterialização ainda leva à desintermediação, provocando o barateamento de processos e serviços. É neste momento que ocorre a “desmonetização”, ou seja, a redução de custos pela desmaterialização de ativos e desintermediação de processos e cadeias. Aqui, o sentido de desmonetizar não seria eliminar a moeda em uma transação, mas sim reduzir significativamente os preços.

Figura 12 – Desmaterialização e a substituição por aplicativos

Como exemplo, basta pensar que o Skype desmonetizou as operadoras de longa distância, o iTunes fez o mesmo com as lojas de música, o Uber reduziu os ganhos das empresas de táxis, a Amazon ameaçou as livrarias tradicionais, o eBay substituiu a ida dos consumidores às lojas de comércio local e a XP possibilitou o acesso de investidores com menor renda a produtos de investimento mais sofisticados, que antes estavam disponíveis apenas no segmento “private” de grandes bancos. A última etapa, portanto, é a “democratização”, quando mais pessoas e empresas conseguem ter acesso ao produto ou serviço, porque está disponível ou é mais barato.

Essas características, os “6Ds”, estão presentes nas chamadas organizações exponenciais, que crescem em uma velocidade muito maior do que as empresas denominadas lineares, usando menos recursos, novas formas de estruturação de equipe e tecnologias digitais, segundo os criadores do conceito, Ismail Michael S. Malone e Yuri van Geest.

Organizações lineares tradicionais adotam uma estrutura hierárquica rígida e processos sequenciais, em que as estratégias de crescimento são definidas tendo como base os dados históricos, “olhando o retrovisor”, e extrapolando para o futuro, refletindo processos inflexíveis, com pouca experimentação e inovação, baixa autonomia e intolerância a riscos. Para crescer, as empresas lineares contratam mais pessoas e ampliam os ativos fixos próprios, tornando-se cada vez mais robustas. Elas não investem em tecnologia como uma estratégia para automação de processos e ganhos de eficiência e, como resultado, as taxas de crescimento são proporcionais ao número de funcionários e dos ativos fixos.

Organizações exponenciais, por sua vez, funcionam de maneira totalmente diferente. Em vez de manter uma hierarquia rígida, elas dão mais autonomia aos funcionários, são organizadas horizontalmente e formam equipes menores com elevada responsabilidade sobre o que estão fazendo. Elas abrem espaço para experimentação, que pode ser criada internamente, surgir da demanda de um cliente ou de uma parceria no mercado. Mantêm um seleto grupo de funcionários altamente capacitado, que usa de maneira intensa a tecnologia para garantir crescimento, mas com “leveza” da estrutura física.

Além disso, elas utilizam o conceito de “equipe sob demanda”, no qual profissionais com elevado “know-how” em um tema são contratados para reforço e treinamento do time. Fazem uso massivo de algoritmos para automatizar processos e analisar dados. Constroem comunidades engajando funcionários, parceiros e clientes com base em um propósito de negócio transformador e de elevado impacto. Utilizam dashboards para gerenciamento do negócio em tempo real, fomentando transparência, rápido feedback e melhoria contínua. Essas organizações usam inovações disruptivas em seus negócios, o que as permite crescer dezenas de vezes mais rapidamente do que as concorrentes tradicionais, ou “lineares”.

O crescimento exponencial é alcançado por meio da inovação. Historicamente, grandes companhias líderes em seus mercados têm dificuldade em inovar. É mais fácil fazer inovações incrementais em cima de um modelo de negócio já existente do que simplesmente abrir uma “nova estrada”. A “inovação disruptiva” é mais difícil de ser alcançada pelas companhias estabelecidas, com processos lineares, portanto acabam ocorrendo no mundo das startups.

De certa forma, essas organizações usam a digitalização para criar negócios que levam à desmaterialização de ativos, à desintermediação de cadeias, à desmonetização e, como resultado, à democratização. No princípio, é normal a curva de crescimento do negócio ser igual ao das organizações lineares, o que faz com que passem despercebidas por alguns anos. Com o passar do tempo, no entanto, as diferenças começam logo a aparecer, em benefício das organizações exponenciais.

Siga o NeoFeed nas redes sociais. Estamos no Facebook, no LinkedIn, no Twitter e no Instagram. Assista aos nossos vídeos no canal do YouTube e assine a nossa newsletter para receber notícias diariamente.

roupas")