Os milionários ganharam uma "dor de cabeça" em 1º de janeiro deste ano. A nova regra do imposto de renda (IR) para fundos fechados mexeu com toda a indústria de gestão de fortunas. Acostumada com um diferimento tributário que tornava a rentabilidade desses instrumentos de investimento imbatíveis, agora eles vão deixar dinheiro na mesa.

A dúvida é se é muito ou pouco. Neste momento, as calculadoras estão trabalhando para entender qual será o impacto dessa nova realidade e se há outro veículo que pode ser mais atrativo em relação à eficiência tributária.

Para entender esse problema, o multi family office G5 Partners, com R$ 35 bilhões sob gestão de famílias de grandes fortunas, dividiu com o NeoFeed o estudo que a casa fez sobre quanto os milionários poderão deixar de ganhar desde que a Lei 14.754/23 entrou em vigor.

Com a nova regra, os fundos exclusivos entram no regime de come-cotas, que prevê a cobrança de imposto sobre a rentabilidade duas vezes ao ano - de 20% para os investimentos de curto prazo (até um ano de aplicação) e de 15% para os investimentos de longo prazo.

Até o ano passado, a dedução do IR nos fundos exclusivos fechados só acontecia no momento do resgate dos recursos e de forma regressiva – quanto maior fosse o tempo de aplicação, menor seria a tributação em cima do montante.

O estudo da G5 mostra que o impacto é enorme. O pagamento semestral de imposto vai implicar em menos recursos sendo multiplicados pela rentabilidade dos fundos ao longo dos anos, o que resulta em menos retorno para os cotistas ao longo do tempo.

Um exemplo é um portfólio de R$ 10 milhões, que deixaria de ganhar R$ 279 mil em caso de resgate ou amortização após cinco anos. Isso considera a alíquota de longo prazo de 15% e um retorno médio de 10% ao ano (a perda de rentabilidade equivale a 0,23 ponto percentual ao ano).

Como ganho sobre ganho acarreta em um retorno exponencial, quanto maior o tempo investido, maior é o impacto. Em um resgate de um fundo exclusivo fechado após 10 anos, a diferença sobe para 0,43 ponto percentual ao ano. Em 15 anos, para 0,59 ponto percentual ao ano. Em valores, é R$ 1,16 milhão e R$ 3,39 milhões a menos, respectivamente, para um portfólio de R$ 10 milhões.

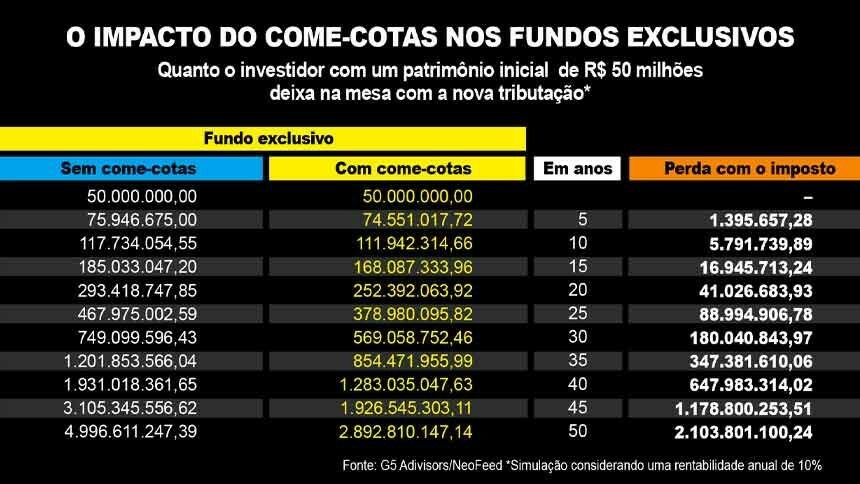

Se o montante for R$ 50 milhões, a diferença é de R$ 5,7 milhões a menos em 10 anos e de R$ 16,9 milhões em 15 anos (o gráfico abaixo mostra o poder do come-cotas no longo prazo).

“As famílias entenderam que a condição que elas tinham não é mais possível. Agora, é tentar otimizar ao máximo o portfólio dentro das prioridades, perfis de risco e condições de cada família”, diz André Benchimol, sócio da G5 Partners. “Ou seja, não há uma solução mágica, mas é preciso entender o benefício de tudo que há disponível.”

Em busca dos melhores instrumentos

A diferença de ganho tem levado a uma análise exaustiva sobre quais seriam os veículos capazes de minimizar esse impacto. A primeira proposta seria colocar tudo que é possível em fundos que não tem a cobrança do come-cotas.

Se os fundos de ativos isentos, como os de infraestrutura, já estavam nessa lista, ganharam um espaço próprio, também, os chamados “fundos 95%” (como o mercado se refere àqueles que não possuem a cobrança do come-cotas). Esses veículos são os fundos de ações, FIDCs, fundos de investimento em participações e fundos imobiliários (FII) e do agronegócio (Fiagro).

Mas como fica para o investidor aqueles que não fazem parte dessa “lista vantajosa”? A G5 fez o cálculo comparando três das estratégias que mais têm sido analisadas pela indústria para alocar os recursos: o próprio fundo exclusivo (com come-cotas), um fundo de previdência ou uma carteira administrada (gestão de portfólio fora de um fundo).

“Cada um possui vantagens diferentes do ponto de vista de sucessão e custos para manter a estrutura, que varia de acordo com o tamanho e perfil do cliente”, explica Fernando Donnay, portfólio manager da G5 Partners. “Mas vimos que, do ponto de vista da rentabilidade, precisávamos de uma base comparativa.”

Para conseguir esses dados, a análise checou quais seriam as rentabilidades líquidas (após tributação e taxas) dessas três alternativas. As premissas utilizadas foram um retorno médio anual de 10%, um custo de seguradora de 0,2% e a opção de tributação regressiva para fundos de previdência.

Dessa forma, um portfólio com R$ 10 milhões sob gestão por 10 anos entregaria uma rentabilidade anual de 8,94% ao ano em fundo de previdência (seria a mesmo de um fundo exclusivo sem o come-cotas). Já a carteira administrada e o fundo com come-cotas entregariam 8,39% ao ano. Portanto, uma diferença anual de 0,55 ponto percentual.

Quando se pega um prazo um pouco maior, de 20 anos, o fundo exclusivo com come-cotas e a carteira administrada teriam a pior rentabilidade, de 8,43%. Já o fundo de previdência regressivo, 9,51% (maior até que a de um fundo exclusivo sem o come cotas, que teria um retorno anual de 9,25%).

“Entendemos que cada caso é singular, mas esses exercícios de simulação de resultados são muito interessantes para exemplificar as variáveis que precisam ser consideradas em uma tomada de decisão. E isso só é possível fazer com premissas”, diz Donnay.

À primeira vista, o fundo de previdência parece levar vantagem a partir do momento em que passa a valer a menor alíquota do IR, ou seja, acima de 10 anos. Mas é preciso alertar que essa diferença apareceu considerando que todos os veículos tiveram a mesma rentabilidade.

Outra diferença importante é a compensação de perdas que pode ser feita em um fundo de investimento, mas não em uma carteira administrada. Isso significa que perdas em uma alocação podem se somar aos ganhos em outra aplicação dentro de um fundo. Só se pagará impostos em cima do resultado final do ganho, o que pode reduzir bastante o imposto a ser pago se o cliente tomar mais risco no seu portfólio.

“Se olharmos só os custos, a carteira administrada pode parecer mais atraente. Mas ela tem desvantagens como a compensação de perdas. Para clientes que tomam mais risco no portfólio, isso pode fazer muita diferença”, afirma Donnay.

Para entender o impacto disso, a G5 fez uma simulação sobre a ineficiência da carteira administrada. Essa ineficiência mostra quanto a falta de compensação para as perdas significa na rentabilidade final.

Considerando uma alíquota de imposto de 17,5% em um ano, com 80% de acerto para um ganho de 10% com 15% de perda, essa ineficiência da carteira administrada custa uma rentabilidade anual de -0,53 ponto percentual. Se a perda aumentar para 30%, a ineficiência sobe para -0,79 ponto percentual.

Além da compensação das perdas, os fundos possuem a vantagem de poder comprar e vender ativos sem pagar imposto, pois essa movimentação não é considerado um resgate. Isso confere uma grande vantagem em relação à carteira administrada para clientes que são mais ativos na gestão de seus recursos.

Considerando um turnover (mudança de ativos no portfólio) anual de 30% da carteira, em um ano a carteira administrada perde 0,10 ponto percentual em ineficiência. Em 10 anos, a perda sobe para 0,54% ao ano. Aumentando o turnover da carteira em 80%, a ineficiência sobe para 0,21% em um ano e 0,65% em 10 anos.

“O que concluímos é que não existe uma bala de prata, como alguns players do mercado estão colocando. Cada cliente tem um perfil de risco, horizonte de investimentos e necessidades específicas, que devemos levar em conta na sugestão das estruturas. É um trabalho de muita customização”, diz Donnay.

Mas, em uma análise geral, o que se pode esperar é que as grandes fortunas passarão a dividir o seu portfólio em estruturas mais rentáveis para cada tipo de alocação. E fortunas menores que R$ 50 milhões terão de optar pela melhor solução possível.

"Quanto maior o cliente, mais ferramentas ele tem para decidir o que fazer com o seu dinheiro. Eu diria que clientes maiores vão se beneficiar de soluções exclusivas que gestores de patrimônio podem trazer. Fato é que a gestão de fortunas ficou ainda mais complexa", afirma Benchimol.