Os investimentos em startups atingiram o valor recorde de US$ 9,4 bilhões no Brasil em 2021, um crescimento de quase 170% em relação ao ano anterior, de acordo com dados do Distrito. No mundo, os aportes de venture capital alcançaram a cifra de US$ 643 bilhões, alta de 92%, segundo o Crunchbase.

Por trás desses números superlativos, há outro fenômeno. Nunca antes os investidores foram tão generosos na avaliação das startups, segundo um levantamento realizado pelo fundo de venture capital Astella Investimentos, com base em dados do Pitchbook.

Os valuations das startups (pre-money) cresceram de forma significativa desde as rodadas mais iniciais, como a seed, até as mais avançadas, como a série D – neste último caso, houve uma valorização de quase 500%, de acordo com o levantamento.

“Isso é um reflexo do excesso de liquidez no mundo”, afirma ao NeoFeed Cassio Azevedo, da Astella Investimentos, responsável pela análise. “Tem tanto dinheiro comprometido que não foi alocado que o mercado deverá seguir a liquidez do mercado público.”

Azevedo usou para sua análise mais de 150 mil rodadas que aconteceram no mundo de 2006 a 2021 – a maioria desses negócios é dos Estados Unidos. Com esses dados, ele fez a média dos valuations no período todo e a comparou com a média do ano passado.

Segundo seus cálculos, o valor das startups aumentou em todas as fases de captação. Nas rodadas seed, por exemplo, o valor médio em que uma startup era avaliada, historicamente, ficava em torno de US$ 5 milhões. Em 2021, foi US$ 8 milhões. Na séria B, passou de US$ 37 milhões para US$ 115 milhões. E na D subiu de US$ 133,8 milhões para US$ 800 milhões (confira gráfico abaixo).

Azevedo resolveu comparar também os valuations com outros dados. Quis saber, por exemplo, se o aumento do valor das startups acompanhava o crescimento do faturamento. E descobriu que não. Os investidores avaliaram as empresas com múltiplos mais esticados em 2021 do que a média de todos os anos anteriores.

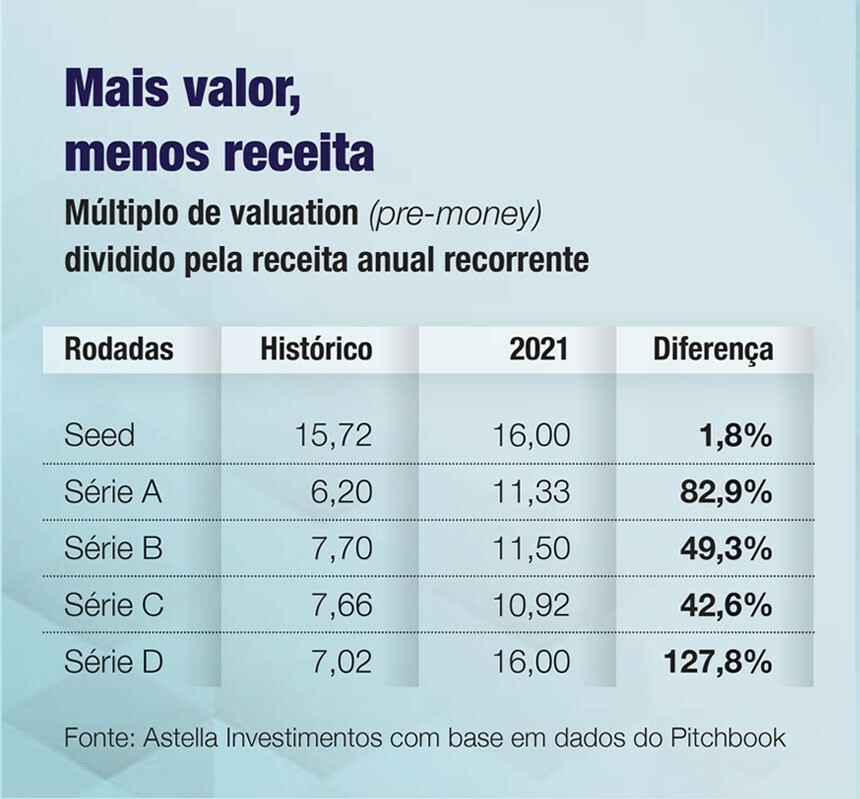

Mais uma vez, os múltiplos mais esticados aconteceram nas rodadas de série D, em que os investidores avaliaram as startups em 16 vezes a sua receita recorrente anual em 2021. Na média histórica, o múltiplo é de 7,02.

Só nas rodadas seed, os múltiplos não se alteraram e se mantiveram praticamente estáveis. Em todas as outras etapas, o aumento foi significativo. Nas séries A, aumentou 82,9%. Na B, 49,3%. E na C, 42,6% (confira tabela abaixo). O que esses números indicam? As empresas estão valendo mais, mas estão faturando menos.

O curioso é que o cenário de investimento privado difere do público, em que as empresas que abriram o capital no ano passado não estão performando bem. A maioria delas está negociando abaixo do preço de sua oferta inicial de ações em 2021.

Nos Estados Unidos, das quase 400 empresas que abriram o capital, 255 estão sendo negociadas abaixo do preço do IPO, o que representa aproximadamente dois terços das companhias que se tornaram públicas em 2021.

O cenário é ainda pior no Brasil, onde quase 80% dos IPOs terminaram abaixo do preço da oferta em 2021. Das 45 ofertas iniciais de ações na B3, apenas 10 delas se valorizaram. “As companhias brasileiras listadas estão muito baratas”, diz Pierre Schurmann, fundador da Nuvini, holding de internet que está construindo uma plataforma de software as a service através de aquisições.

Seria esse um sinal de que há exagerados no mercado privado com as avaliações? “Houve uma dispersão muito grande e aconteceram alguns valuations muito altos por conta de muita competição e dos juros baixos”, diz Rodrigo Borges, sócio do fundo de venture capital Domo Invest. “A volta dos juros (para um patamar mais alto) vai ajustar isso.”

Esse era um fenômeno que já vinha sendo alertado por alguns investidores no mercado brasileiro e latino-americano. O indício de que havia algum exagero por aqui foi o grande número de rodadas feitas em tempo recorde por algumas startups.

A brasileira Merama, por exemplo, fez três captações em menos de 12 meses. A fintech argentina Pomelo seguiu também esse roteiro. A Daki, uma empresa de entregas ultrarrápidas ligada a holding americana Jork, se tornou um unicórnio em apenas dez meses de vida.

Em entrevista ao programa Café com Investidor, do NeoFeed, Rodrigo Baer, sócio do Softbank para Early Stage, alertou para isso. “Tem muita gente fazendo bobagem”, disse Baer.

Em sua visão, há questões estruturais que estão fazendo as startups precisarem de mais capital, como o fato de os empreendedores estarem mais maduros e a inflação global de salários. Mas esses dois fatores não são suficientes para explicar as rodadas rápidas que estão movimentando o mercado latino-americano, nem os altos valuations.

“O que me preocupa mais é a ineficiência do capital, porque a empresa que precisava de US$ 10 milhões agora levanta US$ 50 milhões. E sabe o que ela vai fazer? Gastar os US$ 50 milhões”, afirmou Baer.

A questão que se coloca também é se esse movimento de alta liquidez pode estar ajudando a formar uma bolha?

A questão que se coloca também é se esse movimento de alta liquidez pode estar ajudando a formar uma bolha? “Em 2000, no estouro da bolha pontocom, o sucesso das startups era medido por page views, não em reais ou dólares”, diz Borges. “Agora, as empresas têm mais consistência e, principalmente, faturamento.”

Schurmann, da Nuvini, concorda e diz que, se há bolhas e exageros, isso acontece em alguns mercados específicos. No Brasil, ele cita a área de fintech, em que há muitos investimentos e aportes. “Está todo mundo atrás do próximo Nubank”, diz ele, referindo ao banco digital que abriu o capital na Bolsa de Nova York e vale US$ 35,4 bilhões.

Por esse motivo, afirma Schurman, alguns fundos internacionais, como Softbank, Tiger e D1, ficam ansiosos por fazer cheques o mais rápido possível para não perder oportunidades. Mas, em sua visão, isso não se trata de uma bolha. “Em geral, a área de tech tem muito mais negócios subvalorizados.”

Um exemplo disso é que das dez maiores empresas em valor do mercado dos Estados Unidos, sete são da área de tecnologia – a Apple e a Microsoft, por exemplo, valem mais de US$ 2 trilhões. No Brasil, apenas uma faz parte dessa lista: o Nubank.

“O que mais nos impressiona de uma forma mais macro é que, apesar dos recentes unicórnios, a América Latina em geral ainda tem espaço significativo para o crescimento de empresas de tecnologia”, diz Rodrigo Cartolano, sócio do fundo ONEVC.

De acordo com ele, é preciso também observar o efeito de crescimento muito acelerado das startups que nasceram nos últimos três anos. “Então, o cheque de uma séria A hoje não é necessariamente comparável em diferentes momentos do tempo, porque uma companhia atualmente terá mais tração quando chega nesse ponto.”